今回はクレジットカードの不正利用についてご紹介します。

ここまで被害が拡大すると人事ではなくなってきますよね。これを気にクレジットカード被害の仕組みと対策を一緒に考えましょう!

<チャプター1>

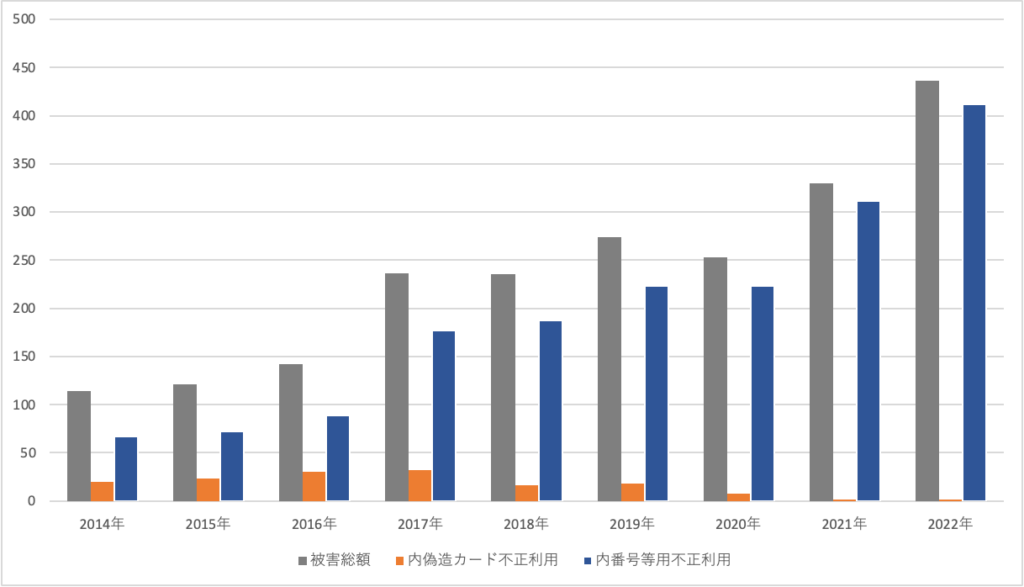

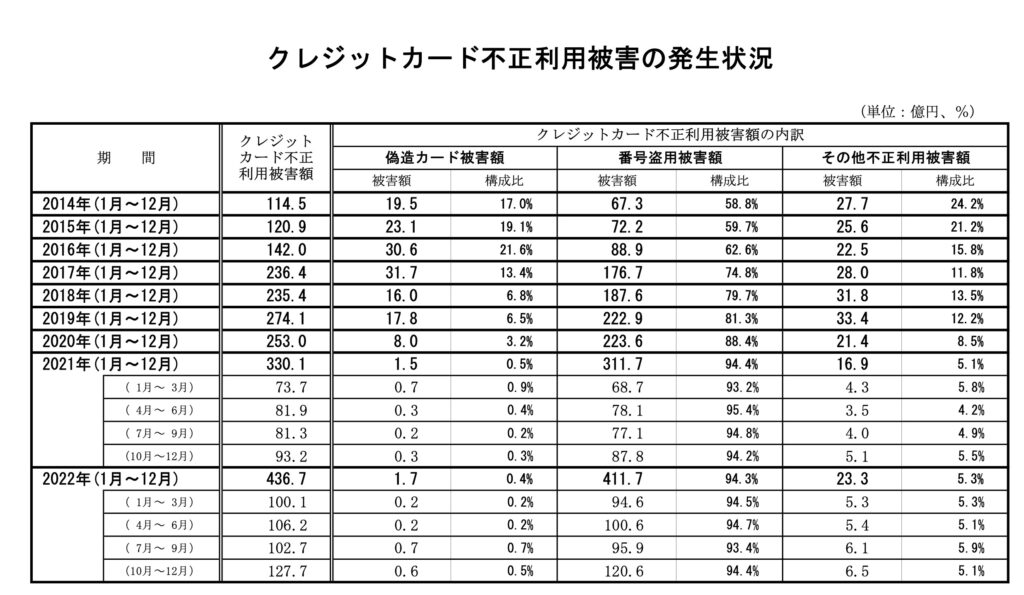

昨年のクレジットカード被害金額は430億円

2022年のクレジットカード不正利用金額は総額430億円に上り、過去最悪だった2021年よりも100億円以上の増加となっています。

ちなみにこの統計を取り始めてから400億円に到達した事は一度も無く、今回がダントツで過去最悪の数字になっています。

不正利用の94%は「カード番号の盗用」

今回明らかとなったのは被害総額の内94%強が「カード番号の盗用」である点です。カード番号の盗用により被害が発生していると言う事は「盗んだカード番号で実際に決済まで行われている」と言う事になり、

以下の表は日本クレジット協会が公表した情報から抜粋した形の情報になります。

クレジットカードの不正利用額は2011年を境に右肩上がりで上昇しており、その中でも比率を高めているのが「カード番号の盗用」です。

2014年には全体の60%弱だったのが今となっては90%オーバーにになり、金額に至っていえば2014年度には67億円だった被害額は411億円に膨れ上がっています。

その数おおよ6倍。残念ながらカード番号の盗用市場はそれだけ拡大していると言う事です。

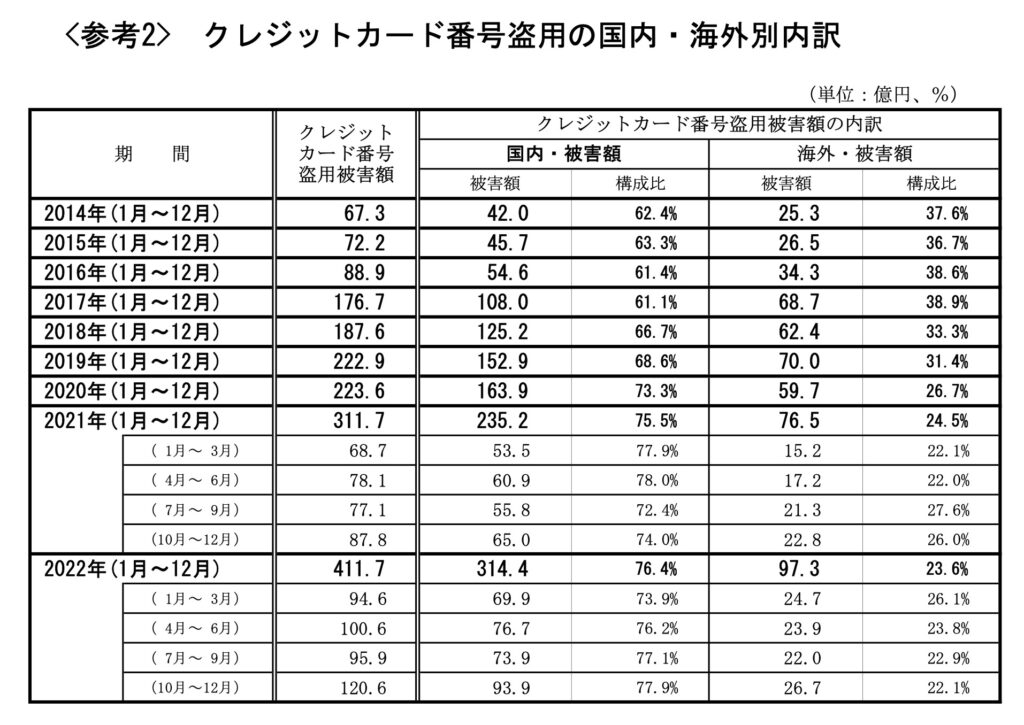

カード番号の盗用は75%強が国内

皆さんカード番号の盗用と言うと海外からの不正利用を疑うのですが、実はカード番号の盗用自体は70%以上が国内発生しています。これには私自身もかなり驚きました。

以下が2014年以降の国内外比率になります。

よくよく見ると海外不正利用の比率はどんどん下がっている事がわかります。(とは言っても被害総額は上がっているんんですけどね。)一方右肩上がりに被害を伸ばしているのが国内比率になり、

2014年の42億円と比べると、7.5倍弱になっています。

これはかなり深刻な状況にあると同時に、国内の不正利用対策をしていかなくてはいけないという事を意味します。

そもそも何でカード番号が盗用されるのか?

クレジットカードには16桁の個別カード番号が用意されています。

カード番号×有効期限×セキュリティーコードの組み合わせは無限大になり、総当たり方式でアタックするのは困難を極めます。

ではなぜこんなにもカード番号が盗用されるのでしょうか?

答えは

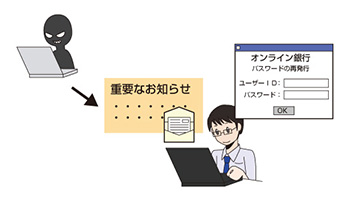

「フィッシング詐欺」に引っかかっているからです。

『フィッシング詐欺とは』総務省HPより

フィッシング詐欺とは、送信者を詐称した電子メールを送りつけたり、偽の電子メールから偽のホームページに接続させたりするなどの方法で、クレジットカード番号、アカウント情報(ユーザID、パスワードなど)といった重要な個人情報を盗み出す行為のことを言います。なお、フィッシングはphishingという綴りで、魚釣り(fishing)と洗練(sophisticated)から作られた造語であると言われています。

最近では、電子メールの送信者名を詐称し、もっともらしい文面や緊急を装う文面にするだけでなく、接続先の偽のWebサイトを本物のWebサイトとほとんど区別がつかないように偽造するなど、どんどん手口が巧妙になってきており、ひと目ではフィッシング詐欺であるとは判別できないケースが増えてきています。

さらに、最近ではパソコンだけでなく、スマートフォンでも同様に電子メールからフィッシングサイトに誘導される手口が増えています。

上記説明の通りフィッシング詐欺にあうと自らカード番号やセキュリティーコードを打ち込む事になります。これは非常に危険な行為です。大体の方は不審に思いある程度の確認をします。しかしながら騙される時は騙されますし確認しない方は確認しません。

偽URLなんてものは照会の使用が無く、かと行って本当に必要な連絡もメールやSMSで来るのですからたまったものではありません。

ではどうやって防げば良いのでしょうか?

<チャプター2>

フィッシング詐欺の対策とは

まず最初に「どうやったらフィッシング詐欺を防ぐ事が可能なのか」をご紹介します。

フィッシング詐欺への直接的な対策、それは「2段階認証」のみです。

2段階認証を有効にすると「クレジットカード会社が確認する事が可能」になります。

つまり「怪しいサイトへのカード決済承認を弾く事」が可能になるのです。

また2段階認証のパスワードはアプリやSMSによるワンタイムパスワードの不正利用時に盗み取られても問題無いです。

よくフィッシング詐欺対策として挙げられている「怪しいサイトやSMSは開かないようにする」ですが、開いてしまった物はどうしようもありません。

肝心なのは「その後どうするか」です。

次に有効な手段としては「海外利用の制限」「インターネットショッピングの制限」

2段階認証を有効にしても場合によっては認証を省略されてしまう場合があります。

2段階認証の有無に関しては私達ユーザーには知らされていないのが普通です。そんな時に有効な手段が2つあります。

「海外利用の制限」

海外利用制限に関しては殆どのカード会社が導入しているセキュリティーサービスです。

これは決済元が海外になっている場合に自動的に決済を非認証にするシステムになります。

これにより海外からの不正利用は殆どゼロになります。

「インターネットショッピングの利用制限」

これは最近になって急速に一般化したサービスですが、インターネットショッピングを含めるすべてのインターネット決済を停止する方法です。これによりインターネット被害をゼロにする事が可能になります。

肝心なのは心構え

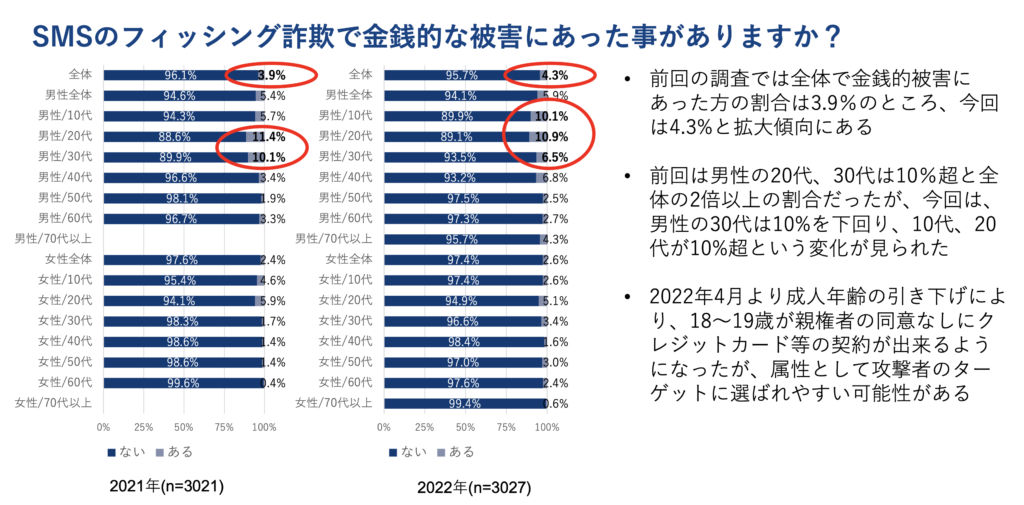

クレジットカードの被害は年々増えていますが、その中でも急速に被害を拡大させているのが「若者」です。以下のグラフは「NTT docomo business」のクレジットカード被害調査で明らかになった情報です。

上記被害比率を見ていると若者の方が被害に遭っている事がわかります。

10代男性で10.1%、20代男性で10.9%になります。一方女性は10代女性で2.6%、20代女性で5.1%とおおよそ男性の半分です。

しかし総じて多年代と比較した場合の比率は高く、若者が狙われている可能性や若者の知識不足が垣間見える数値となっています。

もっと詳しい内容をご説明したいですが、キリがないので今回はここで終了にします。

クレジットカードの詳しい内容を知りたい方は是非次の記事もご覧下さい!

まとめ

今回は以下の内容を重点的にお伝えしたいです。

- 被害総額は今年も過去最悪を更新しそうです。

その為にも自分のカードは自分自身で守りましょう。- 若者中心に狙われている場合が多いです。

- 真の敵は国内にいます。

最後に

今回はクレジットカードの被害についてご紹介しました。

コロナ禍になってより一層被害金額が増えた印象を受けましたね。クレジットカードとの関わり方は今後も考えいく必要がありそうですね。

今回は以上です。

最後までご覧下さりありがとうございました。

参考サイト

フィッシング対策協議会

日本クレジット協会

NTT docomo

https://www.docomo.ne.jp/info/anti-phishing/measure/

経済産業省

https://www.meti.go.jp/press/2022/02/20230201001/20230201001.html