今回は知らないと損する旅行保険についての情報をお届けします。

これを見ると自分のカードの保険がどのような物なのか知る事が出来ます。

是非最後まで見ていってください!

旅行保険の知識その1 「旅行保険は(海外)と(国内)で別れている」

カードに付帯している旅行保険は基本的に国内と海外で別れています。

また旅行傷害保険の場合最高額が高いのは(海外)の方です。

理由は簡単で「利用者数が少ないから」です。利用者数が少ないので1人当たりにかける事の出来る金額が上がります。

一般的に「スタンダードカードは0円~2000万円」「ゴールドカードは2000万円~7000万円」

「プラチナカードは5000万円~1億円」

といった感じになります。

スタンダードカードは旅行傷害保険無しと言うカードも多く、旅行に行く際には注意しなくてはいけません。一方ゴールドカードとプラチナカードは基本的に旅行傷害保険が国内、海外共についています。

ゴールドカードの基本的な補償金額は5000万円、保証金額に関してはこの5000万円を中心に考えると簡単にわかるようになります。

プラチナカードは全てのカードに旅行傷害保険が付帯しています。保証金額は少なくとも5000万円、多いと1億円になります。

プラチナカード付帯保険の特徴は「保険の充実さ」一般的な補償内容はゴールドカードと同じなので

プラチナカードは補償内容を充実させてゴールドカードとの違いを出しています。

旅行保険の知識その2 「旅行保険には(自動付帯)と(利用付帯)」がある

旅行傷害保険には自動付帯保険と利用付帯保険の2種類があります。

利用付帯は文字通り、「保険のついているカードで決済をしないと保証対象にならない保険」の事。

一方自動付帯は「対象のカードで支払いをしなくても補償対象になる保険」の事です。

一見いないように見えますが、補償内容は大きく変わり、自動付帯の場合はある程度の金額が支払われるものの、利用付帯の場合は計算式によっては補償金額とはかけ離れた金額を提示される事もあります。

最近はハイブリッド方が主流

最近は自動付帯と利用付帯のハイブリッドが主流になっています。

例

三井住友カードの場合

旅行傷害保険 最大5000万円 自動付帯1000万円

利用付帯4000万円

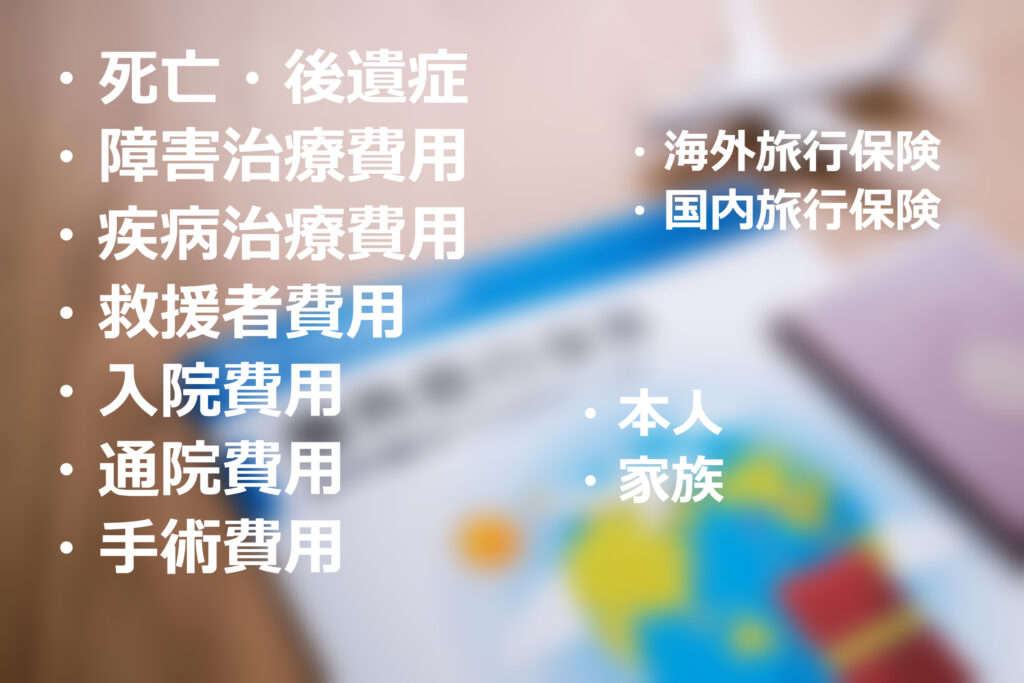

旅行保険の知識その3 「カードによって付帯している保障が全然違う」

クレジットカードの照会サイトでは「旅行傷害保険最大5000万円」と書かれていますが、基本的に最大5000なのは「死亡保険」です。死亡した場合にのみ保障される金額です。

またクレジットカードには沢山の保険が付いています。

入院保険・通院保険・手術保険などの事故保険から

旅行関係だと・航空機遅延保険や携行品存外保険まで幅広い保険が付帯しています。

各カード会社によって付帯している保険は大きく事なります。

旅行先で事故に会ったのに保険対象外だったら残念ですよね。今回は今現在日本国内で人気のあるクレジットカードの付帯保険についてまとめてみました。

今回紹介するカード

今回は一般カードの保険を紹介します。

※ ゴールドカードや学生カードなどは保険が充実している傾向にありますが、

誰でも申し込めるカードとして、申し込み制限付きで無いカードを紹介します。

- エポスカード

- セゾンカード

- 三井住友カード

- JCBカード

- UFJカード

- 楽天カード

| エポスカード | セゾンブルー アックス | 三井住友カード (一般) | JCBカード W | UFJカード | 楽天カード | |

| 年会費 | 0円 永年無料 | 3300円 25歳まで無料 | 1375円 割引有 | 0円 永年無料 | 0円 永年無料 | 0円 永年無料 |

| 障害死亡・後遺障害 (海外) | 最高 500万円 | 最大 3000万円 | 最大 2000万円 | 最大 2000万円 | 最高 2000万円 | 最高 2000万円 |

| 障害死亡・後遺障害 (国内) | ー | 最大 3000万円 | ー | ー | ー | ー |

| 障害治療費用 (海外) | 最大 200万円 | 最大 300万円 | 最大 50万円 | 最大 100万円 | 最大 200万円 | 最大 200万円 |

| 障害治療費用 (国内) | ー | ー | ー | ー | ー | ー |

| 疾病治療費用 (海外) | 最大 270万円 | 最大 300万円 | 最大 50万円 | 最大 100万円 | 最大 200万円 | 最大 200万円 |

| 疾病治療費用 (国内) | ー | ー | ー | ー | ー | ー |

| 入院日額 (国内) | ー | 5000円 | ー | ー | ー | ー |

| 通院日額 (国内) | 3000円 | ー | ー | ー | ー | |

| 賠償責任 (海外) | 最大 2000万円 | 最大 3000万円 | 最大 2000万円 | 最大 2000万円 | 最大 2000万円 | 最大 2000万円 |

| 賠償責任 (国内) | ー | ー | ー | ー | ー | ー |

| 救援者費用 (海外) | 最大 100万円 | 最大 200万円 | 最大 100万円 | 最大 100万円 | 最大 200万円 | 最大 200万円 |

| 救援者費用 (国内) | ー | ー | ー | ー | ー | ー |

| 携行品障害 (海外) | 20万円 | 30万円 | 15万円 | 20万円 | 20万円 | 20万円 |

| 携行品損害 (国内) | ー | ー | ー | ー | ー | ー |

| 航空機遅延保険 (海外) | ー | ー | ー | ー | ー | ー |

| 航空機遅延保険 (国内) | ー | ー | ー | ー | ー | ー |

今回紹介するカードの保険はエポスカードを除いて「カード利用付帯保険」になります。

対象カードで支払いにをしないと保証対象になりません。

各カードの特徴

「エポスカード」 年会費無料で手厚い保険が受けられるカード

エポスカードの保証会社は「三井住友海上」です。

エポスカードは年会費無料のカードとしては様々な補償を受ける事の出来るカードです。

特に疾病治療保障は年会費無料のカードの中では最高額です。

また携行品保障もついているので安心して海外旅行に行くことが出来ます。

今回表には載せられませんでしたが、エポスカードには緊急医療アシスタントサービスがあり、

海外で怪我や病気にかかった際に電話で対応してくれるサービスがあります。

もしもの特には大変便利なサービスです。

今回紹介するカードの中でエポスカードのみが「保険自動付帯」です。

「セゾン ブルー AMEX」 酷ない旅行保険もついている旅行保険に強いカード

セゾン ブル― AMEXの保証会社は「損害保険ジャパン」です。

今回はセゾン ブルーァAMEXを紹介しました。このカードは年会費が3300円とスタンダードカードとゴールドカードの中間に位置するカードです。このカードは25歳になるまで年会費がかかりません。無料です。セゾンAMEXは元々旅行保険に強いカードですが、セゾン ブルー AMEXはその中でも旅行に強いカードとなっています。

海外旅行・特に国内旅行に行く人はセゾン ブルーァAMEXを持っていると大変便利です。

セゾンブルー AMEXは今回紹介するカードの中で唯一国内旅行保険が付帯しているカードです。

国内の旅行に行かれる際は是非このカードを利用してみて下さい!

「三井住友カード(一般)」 三井住友グループの強みを生かせるカード

三井住友カードの保証会社は「三井住友海上」です。

三井住友カード(一般)の保障会社は三井住友海上です。三井住友カードと三井住友海上は同じ

SMBCグループです。同一グループと言うのは手続きをする上ではとても有利に働きます。

手続き時間や対応などが統一されているのは利用者にとっては安心できる事だと思います。

三井住友カードが付帯しているのは海外旅行保険のみです。

三井住友カードには緊急連絡デスクがあります。国内や海外で事故や病気にかかった時には電話一本でサポートしてくれます。

「JCB Card W」 スタンダードな1枚

JCBカードの保証会社は「損害保険ジャパン」です。

JCBカードの旅行保険はスタンダードな内容です。特に優れている所はありませんが、弱い所が無い

年会費無料のクレジットカードの保険としては十分な補償内容になっています。

JCBカードは通常付帯保険に追加して有料で補償内容をプラスする事が出来ます。

旅行の際に集中的に保険をプラス出来る為、年間を通して保険に入っている必要がありません。

リーズナブルに保険を強化したい人には是非お勧めのカードとなっています。

「楽天カード」 保険も充実しているカード

楽天カードの保証会社は「損害保険ジャパン」です。

楽天カードはショッピングをする際にとてもお得になるカードです。

基本還元率が1%を悠々超える還元率は多くの人を魅了してきました。そんな楽天カードは保険関係も充実しています。楽天カードの保険が充実しているのは「海外保険」国内保険はありません。その点は他のスタンダードカードと変わらないですね。

楽天カードの海外保険は「救援者費用」が200万円とかなり高額です。救援者費用は発生した場合はかなり高確率で100万円以上かかります。100万円でも付帯しているのは安心しますが、200万円の場合はさらに安心します。

こんな人におすすめ

学生は「セゾン ブルー アメックス」がおすすめ

学生の皆さんが旅行に行く際には「セゾン ブルー アメックス」を利用することをお勧めします。

25歳まで年会費無料に加えて、国内旅行保険が付帯します。18歳以上から申し込めて国内旅行保険付帯しているカードはなかなかありません。最近は海外旅行に行くことができない分、国内旅行の需要が高まっています。万が一のことを考えて旅行の際に旅行保険にその都度はいるのもありですが、保険が付帯しているカードを入手し、旅行保険代わりに使うのも1つの手段です。

社会人の方、海外旅行に行く人には「エポスカード」がおすすめ

社会人や海外旅行好きな方には是非「エポスカード」がおすすめです。

エポスカードは疾病治療費用だったり、障害治療費用や疾病治療費用が年会費永年無料のカードとしては非常に充実をしています。

またエポスカードはスタンダードカードを利用していると比較的早期にゴールドカードへのインビテーションを獲得することができます。エポスカードの保険は自動付帯保険です。よってこのカードで旅行代金を支払わなくても補償対象になります。ゴールドカードになると障害治療費用や疾病治療費用が300万円まで引き上げられるほか、死亡後遺障害保険が1000万円に引き挙げられます。

ゴールドカードですが、国内旅行保険が付いていないのが唯一のデメリットです。

今回のポイント

1 自動付帯か利用付帯かをよく調べる

カードによっては利用しないと保証対象外になるカードがあります。

自動付帯と利付帯のハイブリッド版もありますが、利用付帯のみのカードもあります。

旅行に行く際にせっかくカードを持っているのに補償対象外になっては残念ですので、よく調べてから旅行の代金などを支払うようにすることがポイントです。

2 カードを複数枚持っていく

カードによって国内に強いのか海外に強いのかが違います。また死亡保険は充実しているけど、疾病治療費は全然払ってくれないなど、各カードによって特徴があります。

旅行に行く際にはそれらの穴を埋めるようなカードを2枚から3枚持っていくことがポイントです。

不正利用などの心配もありますが、海外利用で不正利用された場合、かなりの高確率でカード会社は不正利用分を負担してくさます。せっかくの旅行の際は思い切って複数のカードを持っていくのも重要です。