「圧倒的な還元」と『安心』を捨てるなんて、docomoユーザーならもったいない、スマホ保証にお困りなら、dカードゴールドを作る時かもしれません。

スマートフォンの料金プランとクレジットカードの連携は、現代の家計管理やポイント活動(ポイ活)において最も重要な戦略の一つとなっています。特にNTTドコモが提供する「dポイント経済圏」は巨大なエコシステムを形成しており、その中核を担うのが「dカード GOLD」です。さらに近年、29歳以下の若年層を明確なターゲットに据えた「dカード GOLD U(ゴールドユー)」が新たに登場しました。

ネット上では「どちらのカードがお得なのか」「ahamo(アハモ)に変更したらポイントが貯まらなくなった」「d払いをどう連携させるべきか」といった疑問の声が多く見受けられます。本記事では、ご自身のライフスタイルに最適なカード選びができるよう、両カードの違いを徹底的に比較・解説いたします。

気になる方は是非最後までご覧になってくださいね。

それではいきましょう!

スマホ補償でお困りなら! 補償(ケータイ・お買物・旅行)から見る「安心感」の格差

ゴールドカードとしての「安心感の天井」における格差は、トラブル時の家計へのダメージを最小限に食い止める重要な要素です。まずは、docomoユーザーにとって最大のメリットの一つである補償内容から確認します。

- dカードケータイ補償: スマートフォンが水濡れや全損、紛失・盗難に遭った際、同一機種・同一カラーの再購入費用を補償する独自の特典です。dカード GOLD Uは購入から3年間で「最大10万円」までですが、dカード GOLDは「最大12万円」まで補償されます。近年のハイエンドスマートフォン(特にiPhone Proシリーズや最新のAndroidフラッグシップ機)の端末価格は15万円を超えることが常態化しているため、この2万円の差が、全額カバーできるか数万円の自己負担が発生するかのクリティカルな境界線になり得ます。

- お買物あんしん保険: カードで購入した商品の盗難や破損を補償する保険です。GOLD Uは年間「100万円」までですが、GOLDは年間「300万円」までと3倍の開きがあります。

- 旅行傷害保険の適用条件: GOLD Uは海外最高2,000万円・国内最高1,000万円であり、すべて旅費をカードで支払う「利用付帯」です。対してdカード GOLDは、海外最高1億円(一部自動付帯)・国内最高5,000万円(利用付帯)と、圧倒的な補償額の差があります。海外旅行や出張の頻度が高いユーザーにとって、この補償額の差は別途掛け捨ての保険に加入するコストを省けるかどうかに直結します。

dカードケータイ補償の比較

| 比較項目 | dカード GOLD U | dカード GOLD |

|---|---|---|

| 年間補償限度額 | 最大10万円 | 最大12万円 |

| 補償対象期間 | ご購入から3年間 | ご購入から3年間 |

| 自己負担額 | 1事故につき15,000円 | 1事故につき15,000円 |

| 利用可能回数 | 年2回まで | 年2回まで |

| 対象となるトラブル | 紛失・盗難・修理不能(全損等) | 紛失・盗難・修理不能(全損等) |

| 補償適用条件 | 同一機種・カラーをdカードで再購入 | 同一機種・カラーをdカードで再購入 |

お買物あんしん保険(ショッピング保険)の比較

| 比較項目 | dカード GOLD U | dカード GOLD |

|---|---|---|

| 年間補償限度額 | 最大100万円 | 最大300万円 [cite: 1.1.1] |

| 補償対象期間 | ご購入日を含め90日以内 [cite: 1.3.5] | ご購入日を含め90日以内 |

| 対象となるトラブル | 盗難・破損などの偶然な事故 [cite: 1.3.5] | 盗難や破損などの損害 [cite: 1.3.1] |

| 対象となる購入 | dカードで購入した商品 [cite: 1.3.5] | dカードで購入した商品 |

✈️ 海外旅行傷害保険の詳しい比較

dカード GOLD Uは旅行代金などをカードで支払う「利用付帯」が適用条件となります 。dカード GOLDは利用付帯で最大の補償額となりますが、カードで支払わなかった場合でも一定の補償が適用されます

dカードゴールドの方は最近流行りの「利用付帯」+「自動付帯」

のタイプです。

| 補償項目(1事故/1疾病あたり) | dカード GOLD U (利用付帯) | dカード GOLD (利用付帯時) | dカード GOLD (条件を満たさない場合) |

|---|---|---|---|

| 傷害・疾病治療費用 | 最高200万円 | 最高300万円 | 最高300万円 |

| 傷害死亡 | 2,000万円 | 最高1億円 | 最高5,000万円 |

| 傷害後遺障がい | 80万円~2,000万円 | 400万円~1億円 | 200万円~5,000万円 |

| 賠償責任 | 2,000万円 | 最高5,000万円 | 最高5,000万円 |

| 携行品損害 (年間限度額) | 20万円 | 最高50万円(盗難時30万円) | 最高50万円(盗難時30万円) |

| 救援者費用 (年間限度額) | 200万円 | 最高500万円 | 最高500万円 |

※携行品損害は、両カードとも1事故につき3,000円の自己負担額が発生します

🚄 国内旅行傷害保険の詳しい比較

国内旅行においても、旅行代金を事前にそれぞれのカードで決済すること(利用付帯)が適用の条件となります。

| 補償項目 | dカード GOLD U (利用付帯) | dカード GOLD (利用付帯) |

|---|---|---|

| 傷害死亡 | 最高1,000万円 | 最高5,000万円 |

| 国内航空便遅延費用特約 | 付帯あり | 付帯あり |

「中身」から見えてくる圧倒的な安心感の差

1. 治療費用の100万円の差 海外旅行保険において最も注目すべきは「傷害・疾病治療費用」です。GOLD Uの200万円に対し、GOLDは300万円となっています [cite: 2.1.4]。すなわち、医療費が高騰している欧米などに渡航する際、この100万円の「治療枠の差」が、もしもの時の手出し費用を大きく左右します。関空からアジア圏への近隣フライトが中心であれば200万円でも対応できるケースが多いですが、遠方へ行かれる場合は300万円あると非常に心強いです。

2. 賠償責任と救援者費用の差 「賠償責任」は、ホテルの備品を壊してしまったり、誤って他人にケガをさせてしまった場合の補償です。GOLD Uの2,000万円に対し、GOLDは5,000万円までカバーされます [cite: 2.1.4]。また、現地で入院し、日本の家族が駆けつける際の飛行機代やホテル代となる「救援者費用」も、200万円と500万円という大きな差があります [cite: 2.1.4]。すなわち、重大なトラブルが起きた際のリカバリー能力において、GOLDは明確に高い天井を持っています。

どちらのカードも実用的な保険を備えていますが、補償の「中身」を徹底的に比較すると、GOLDの強固な守りが際立ちます。すなわち、ご自身の渡航先(医療費の相場)や渡航頻度を考慮し、この補償枠の差に年会費相当の価値を見出せるかどうかが、最適なカード選びの鍵となります。

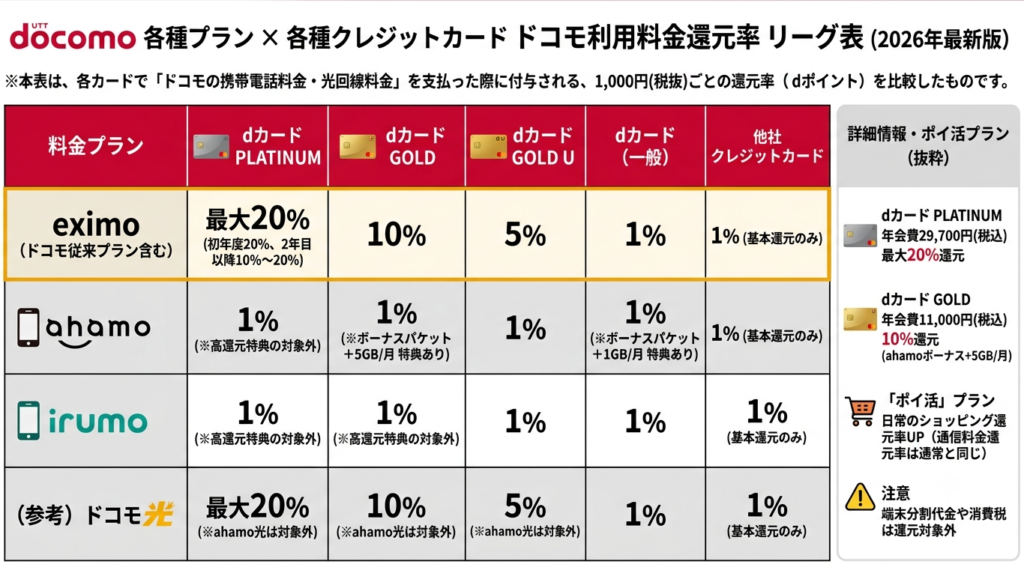

docomoユーザーの特権! 各プラン(eximo / ahamo)入会・利用時の「圧倒的な還元」の実態

クレジットカードを新規に発行する際、通信プランとの組み合わせによって得られるポイント獲得率は劇的に変化します。dカード GOLDシリーズの恩恵を最も直接的に受けることができるのが、「圧倒的な還元」です。

eximoなどの大容量プラン利用時の獲得率

現在の「eximo(エクシモ)」といったフルサポート型の大容量プランを利用している場合、dカード GOLDを支払い方法に設定すると、ドコモのケータイ料金およびドコモ光の利用料金1,000円(税抜)ごとに10%(100ポイント)という極めて高い還元率が適用されます。例えば、月額通信費が10,000円(税抜)であれば、毎月1,000ポイント、年間で12,000ポイントが何もしなくても自動的に獲得できるため、これだけで年会費11,000円の元を完全に取ることが可能です。

一方、dカード GOLD Uをeximoの支払いに設定した場合、還元率は5%(1,000円税抜ごとに50ポイント)となります。GOLDの半分にはなりますが、後述する年会費が実質無料であることを加味すれば、コストパフォーマンスとしては非常に優れています。

新規入会キャンペーンによる爆発的なポイント獲得

さらに入会時のキャンペーンも見逃せません。現在、dカード GOLDおよびdカード GOLD Uでは、新規入会と利用に応じて高額なdポイント(期間・用途限定)が還元される大々的なキャンペーンが展開されています。基本的な立て付けは「入会」+「Webエントリー」+「一定期間内のショッピング利用」によって構成されています。

dカード GOLD Uの場合、入会&利用特典として、ショッピング利用金額の一定割合(d払い等の利用で最大10%)が還元され、上限最大3,000ポイントが進呈されます。さらに、対象の公共料金(電気、ガス、水道、インターネットなど)の支払いを初めてdカード GOLD Uに設定することで、1カテゴリにつき500ポイント、最大8カテゴリで4,000ポイントが追加で獲得できるキャンペーンも開催されており、これらを合算すると最大7,000ポイントの獲得が見込めます。

dカード GOLDと若者向け「dカード GOLD U」の基本スペック比較

圧倒的な還元と安心の補償をベースに、ここからは両カードの基礎的な仕様を俯瞰します。dカード GOLD Uは「若者ファーストのGOLDカード」として設計されており、従来のdカード GOLDが持つ強力な特典の一部を維持しつつ、年会費のハードルを極限まで下げている点が最大の特徴です。

年会費が3,300円、おまけに高くない利用条件で無料になるのは非常に

魅力的だと思います。

| 比較項目 | dカード GOLD U | dカード GOLD |

|---|---|---|

| 対象年齢 | 満18歳以上(高校生除く)~29歳以下限定 | 満18歳以上(高校生除く)で安定した継続収入がある方 |

| 年会費(税込) | 3,300円(※条件達成で翌年実質無料) | 11,000円 |

| 家族カード | 1枚目から1,100円(無料枠なし) | 1枚目無料、2枚目以降1,100円 |

| 基本ポイント還元率 | 1.0%(100円につき1ポイント) | 1.0%(100円につき1ポイント) |

| ドコモ利用料金の還元率 | 5%還元(1,000円税抜ごとに50pt) | 10%還元(1,000円税抜ごとに100pt) |

| ahamoボーナスパケット | 毎月 +5GB | 毎月 +5GB |

| 年間ご利用額特典 | なし | あり(年間100万円以上で1万円相当~) |

| dカードケータイ補償 | 購入から3年間、最大10万円 | 購入から3年間、最大12万円 |

| お買物あんしん保険 | 年間最大100万円 | 年間最大300万円 |

| 海外旅行保険 | 最高2,000万円(利用付帯) | 最高1億円(一部自動付帯) |

| 国内旅行保険 | 最高1,000万円(利用付帯) | 最高5,000万円(利用付帯) |

| 空港ラウンジ利用 | 国内・ハワイの主要ラウンジ無料 | 国内・ハワイの主要ラウンジ無料 |

| 30歳以降の更新 | 自動的にdカード GOLDへ切替(審査あり、年会費11,000円発生) | 年齢上限なしのためそのまま継続 |

dカード GOLD Uの戦略的な位置づけは、「キャッシュレス決済の入り口としての囲い込み」です。dカード GOLD Uの年会費は通常3,300円(税込)ですが、満22歳以下の契約者であること、年間のショッピング利用金額が30万円以上であること、あるいは入会月前月末時点に対象プラン(eximo、ahamo、ドコモ ポイ活 MAXなど)の契約がありdカード払いに設定していること(※初年度のみ)、これらのいずれかの条件を満たせば翌年の年会費から同額が減算され、「実質無料」となります。

ahamo・irumo利用時の「ポイント低下」の罠とそのメカニズム

ネット上の口コミや検索動向において頻出するのが「ahamo(アハモ)やirumo(イルモ)に変更したら、dカード GOLDのポイント還元率が低下した」という不満の声です。

「10%・5%還元対象外」という厳格なルール

eximoなどの利用者は高い還元率を毎月享受していますが、格安オンライン専用プランである「ahamo」や、小容量プランである「irumo」「ドコモ mini」の月額利用料金は、そもそも10%または5%ポイント還元の対象外として規約に明確に規定されています。

例えば、月額料金が約3,000円のahamoに対して、ahamoの利用料金に対しては、1,100円(税込)につき10ポイントの通常付与にとどまり、dカード GOLD独自の10%優待は一切適用されません。基本料金が大幅に安くなる代償として、クレジットカード保有による直接的なポイントバックの恩恵は切り捨てられているのです。ただし、自宅のインターネット回線である「ドコモ光(ahamo光は除く)」の利用料金については、ahamoユーザーであっても引き続き10%(GOLD)または5%(GOLD U)還元の対象として保護されています。

プランが多い上にオプションが多いのがdocomoプランの注意点です。

喪失感を埋める物理的補填:「ボーナスパケット」の提供

直接的なポイント還元が消滅したahamoユーザーに対し、ドコモは「データ通信量の増量」という物理的な価値で還元する代替手法をとっています。ahamoの利用料金の支払い方法をdカード GOLD、またはdカード GOLD Uに設定すると、「dカードボーナスパケット特典」として毎月+5GBのデータ容量が追加費用なしで付与されます。動画視聴やSNSを頻繁に利用する若年層にとって、ポイントよりもデータ容量の枯渇を防ぐことのほうが効用が高いという設計と言えます。

新たな打開策「ahamo ポイ活」とd払いでの圧倒的優位性

直接的なポイント還元が低下したahamoユーザーに対する次なる戦略的施策が「ahamo ポイ活」オプション(月額2,200円)です。このオプションに加入し、日々の決済行動を最適化することで、失われたポイント還元以上のリターンを得ることが可能になります。

「ahamo ポイ活」に加入し、ahamoの支払いをdカードに設定した上で、街のお店やネットショップで「d払い」を利用すると、驚異的なポイント還元率の上乗せが行われます。

- d払い基本還元率に対して、通常のdカード設定時は +3%

- dカード GOLD または dカード GOLD U設定時は、さらに進呈率がアップし +5% の還元

- 最上位のdカード PLATINUM設定時は +10% の還元

dカード GOLD または GOLD U保有者が「ahamo ポイ活」を利用し、月に8万円のd払い決済を行った場合、進呈上限である4,000ポイント(期間・用途限定)を満額獲得できます。このポイントを通信費に充当すれば、ahamo大盛り(100GB)とポイ活オプションの合算料金から大幅に割引され、実質的にahamo通常プランよりも安い月額2,750円で大容量データ通信を維持することが可能になります。

ベース還元率の仕組みと「ポイント3重取り」の極意

そもそもd払いの支払い方法をdカード GOLD、またはdカード GOLD Uに設定した場合、以下の合算により日常の買い物が常にお得になります。

- d払い基本還元率:0.5%(200円につき1ポイント)

- dカード支払い特典:0.5%(200円につき1ポイント)

- 合計還元率:1.0%

マツモトキヨシ、ローソン、ファミリーマートといった全国の「dポイント加盟店」においては、決済前にdポイントカードを提示してから決済を行うことで、「提示ポイント(店舗により0.5〜1.0%)+ d払い基本(0.5%)+ dカード支払い特典(0.5%)」というポイントの3重取りが完成します。

2026年9月改定による重要変更点(d払い特典の制限)

決済戦略において絶対に知っておくべき最新の動向が、2026年9月1日(予定)に実施されるd払い関連の大規模なルール改定です。

- 「d払い特典」の進呈上限の均一化: これまでdポイントクラブの会員ランクに応じて、d払いの月間利用金額に対して高い還元が行われていましたが、改定後はランクの高さにかかわらず毎月の進呈上限ポイントが一律200ptに厳しく制限されます。

- 進呈ポイント種別の変更: 「d払い」の「dカード支払い特典(0.5%)」で進呈されていたポイントが、従来の通常dポイントから「期間・用途限定ポイント」に変更されます。

この改定により、単に会員ランクを上げることに固執するのではなく、「ahamo ポイ活」やマネックス証券でのdカード積立(最大1.1%還元)など、通信プランや金融サービスと深く紐付いた特定の大規模キャンペーンを連携活用することがポイ活の勝負の分かれ目となります。

年間ご利用額特典と家族カードの有無が分かつ「超えられない壁」

年会費が圧倒的に安いdカード GOLD Uは若年層にとって極めて魅力的ですが、年会費11,000円のdカード GOLDには、その価格差を正当化する強力なアドバンテージが存在します。

年間ご利用額特典(100万円の壁)と2026年の交換先変更

dカード GOLDの隠れた最大のメリットであり、dカード GOLD Uには一切存在しないのが「年間ご利用額特典」です。

dカード GOLDは、前年の年間利用額累計が100万円(税込)以上の場合、10,000円相当の特別なクーポンが付与されます。年間100万円の決済は月額約83,333円であり、光熱費や通信費を集約すれば到達可能な金額です。この壁を超えるユーザーであれば、クーポンを獲得することで年会費11,000円の維持費を事実上ほぼ相殺できる計算になります。この特典が一切存在しないdカード GOLD Uは、どれだけ多額の決済を行ってもボーナスは付与されません。

さらに、2026年度配布分の特典クーポンからは重大な制度変更が行われました。これまで日用品の購入先として最も人気の高かった「dショッピング」が除外され、代わりに「ふるさとチョイス(ふるさと納税)」や「マネックス証券(投資信託購入)」などが交換先に加わりました。

家族カードの無料枠の有無がもたらす世帯格差

家族でドコモ回線を利用している場合、カード選びの結論はこの一点で決まります。

- dカード GOLD: 家族カードの1枚目が年会費完全無料。

- dカード GOLD U: 家族カードは1枚目から年会費1,100円(税込)が発生。

dカード GOLDの家族カード会員は本会員と同様に、ドコモの利用料金10%還元の恩恵を受けられるだけでなく、最大12万円のケータイ補償までもが付帯します。一方、dカード GOLD Uは家族カードの恩恵が極めて薄いため、あくまで独身の若年層向けに特化したパーソナルな決済ツールであることが明確にわかりますね。

結論(まとめ):あなたにとって最強の選択肢はどちらか?

ここまで詳細に分析してきたデータに基づき、最終的にどちらのカードを選ぶべきかのターミングポイントはこちらです。

「dカード GOLD U」を迷わず選ぶべきユーザー像(18歳〜29歳限定)

- 年間のクレジットカード決済額が100万円未満の単身者

年間利用額特典の基準に到達しない場合、11,000円の年会費を支払って通常のdカード GOLDを持つ経済的合理性はありません。各種条件達成で年会費が実質無料になるGOLD Uが圧倒的に有利です。 - ahamoを利用しており、家族カードを発行しない若年層

ahamoユーザーはドコモ利用料金の10%還元の対象外であるため、GOLD Uを保有して年会費を無料化しつつ、+5GBのボーナスパケットを享受するのが最も賢い運用法です。 - 初めてのゴールドカードでステータスを試したい学生・新社会人

実質無料で空港ラウンジ無料特典や最大10万円のケータイ補償が付くのは、他社のカードと比較しても破格のコストパフォーマンスを誇ります。

「dカード GOLD」を選ぶべきユーザー像(年齢不問)

- 年間のクレジットカード決済額が「確実に100万円を超える」人

年間100万円以上決済すれば、1万円相当のクーポンが必ずもらえるため、実質的な年会費の負担はほぼゼロに等しくなります。20代であっても補償の厚い通常のdカード GOLDを選ぶべきです。 - 家族で「eximo」などの大容量プランを契約している世帯

本会員+家族カード1枚目(完全無料)を発行することで、2人分の高額な携帯料金から毎月10%のポイントが還元されます。このポイント還元だけで年会費を容易に上回る利益を生み出せるため必須のカードです。 - 10万円超のハイエンドスマホを使用している、または海外渡航が多い人

最大1億円の海外旅行保険や、最大12万円のケータイ補償が必要な層にとっては、GOLD Uの補償額ではカバーしきれないリスクがあるため通常のGOLDが適しています。

ご自身の通信プラン、年間のクレジットカード決済額、そして家族構成。これら3つの変数を自身のライフスタイルに当てはめることで、最適なカードは自ずと明らかになります。2026年秋に控えるd払いの還元ルール改定も見据え、能動的に「ポイ活」を駆使していく姿勢が今後のキャッシュレス時代を賢く生き抜く鍵となるでしょう。

今回は以上になります。

最後までお付き合いいただきありがとうございました。

参考になるようなキャッシュレス情報をどんどん発信していきますので気になるかたはSNSの方もフォローお願いします。

それではまたどこかでお会いしましょう!

参考サイト

dカード公式HP