今回はエポスカードの旅行保険の付帯内容が変更になった事から新旧サービスを比較してメリットデメリットをご紹介します。

是非最後までご覧ください。

それでは行きましょう!

『2023年10月1日からの変更内容』

変更点は以下の3つです。

- 『自動付帯から利用付帯に』

- 『一般カードの補償金額が最高500万円から最高3000万円に』

- 『ゴールドカードの保障金額が最高1000万円から最高5000万円に』

『自動付帯から利用付帯に』

エポスカードの旅行保険は全カードが自動付帯でしたが、2023年10月1日よりプラチナカード以外のクレジットカードはすべて「利用付帯」に変更されます。

この変更によりエポスカードで旅行代金の支払いを行う事が前提条件となる為旅行の際にはエポスカードを携帯する必要性が出てきます。

なおプラチナカードについては従来通りの付帯区分となる為、利用方法の変更等を検討する必要はありません。

『保障金額がアップ』

今回の変更により最高補償額に変更がありました。

今回は付帯区分の変更もあって保障金額が大幅アップになりましたので詳しくご紹介します。

<一般カードの場合>

一般カードの場合は『死亡・後遺障害保障』と『賠償責任補償』の2項目が変更となりました。

死亡・後遺障害保障は最高500万円から最高3000万円に、賠償責任費用は最高2000万円から3000万円への増額です。死亡後遺障害保障は6倍アップと非常に補償が手厚くなった印象を受けますが、利用する可能性が高い障害治療費用や疾病治療費用等も利用付帯になる為デメリットと捉える方も多い思います。

<ゴールドカードの場合>

ゴールドカードの旅行保険は『死亡・後遺障害補償』と『賠償責任補償』に加えて『携行品損害補償』の3項目が変更になります。

死亡・後遺障害費用は最高1000万円から5000万円に、賠償責任費用は2000万円から5000万円になります。

また携行品損害補償が免責3,000円は据え置きのまま20万円から50万円に増額されます。携行品損害保障は海外旅行で重宝される為今回の変更は改良と言えるでしょう。

『これからエポスカードで旅行保険の保障を受けるには?』

旅行保険関連の話で皆さんが気になるのは「保障対象になる方法」でしょう。

実は利用付帯と言ってもカード会社や保険会社によって若干内容が異なります。

今回はエポスカードの旅行保険の適応条件をご紹介しますのでエポスカードで支払ったのに保障対象外になるなんて事を防ぎましょう!

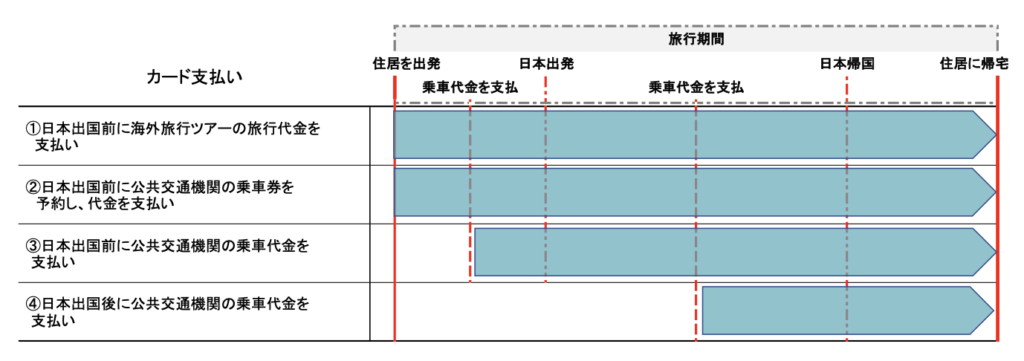

エポスカードの旅行保険(2023年10月1日以降)は海外旅行時の保険適応条件はこれ

保証期間

『海外旅行を目的に日本国内の住居を出発したときから住居に帰宅するまでの間』

エポスカードの場合は海外旅行へ行く際は自宅を出た瞬間から保障対象になります。その為自宅から最寄りの国際空港までのリムジンバスや電車、等の交通機関が事故を起こした場合も『海外旅行保険』の保障対象になります。一方帰国後の以降手段のみに利用すると保障対象外になるので注意が必要です。

保障適用条件

- 1日本出国前に旅行会社が発売する海外旅行ツアー(募集型企画旅行)の旅行代金を対象カードで支払った 場合

- 2日本出国前に公共交通機関(公共交通乗用具)の乗車券を予約し、対象カードで支払った場合

- 3日本出国前に公共交通機関(公共交通乗用具)の乗車代金を対象カードで支払った場合(*)

- 4日本出国後に公共交通機関の乗車代金を対象カードで支払った場合

<保険対象事由が発生する前にカード決済している事>

※注意※

自宅を出た瞬間から保障対象ですが、正確にはエポスカードで決済した瞬間からです。ツアー代金を丸々エポスカードで決済した場合は問題ありませんが、

移動手段のみの利用で保険適用にする方はエポスカードで決済してから出ないと保障対象となりません。定期券区間外(通常利用)の鉄道区間や交通系ICカードのみでの利用では適用されませんので注意してください。リムジンバスや特急電車を利用の際は事前にオンラインで決済しておく事をおすすめします。

エポスカードの旅行保険適用条件は基本移動手段の利用でクリアできます。

旅行先でのったメトロ、バス、などなど、、基本的に公共交通機関であれば問題無く保障対象になります。また現地のタクシー利用でも保障対象になるので便利ですね。一方個人で予約した現地バスツアー決済やレンタカー代金等の利用では保障対象になりませんので注意が必要です。

またエポスカードの場合は『個人予約のホテル宿泊代金の支払いでは保障対象外』になる為注意が必要です。

現地滞在期間が不明の方が複数国等を渡り歩く方などを除けばJALパック等の融通の効くパッケージサービスで予約するのがおすすめです。

現地の独自ツアー等は購入方法や購入時期によって保障対象になるケースがあります。詳しく知りたい方は一度エポスカードに連絡しておく事をお勧めします。

まとめ

2023年10月日以降は移動手段の購入はエポスカードにすると便利です。自宅を出た瞬間に保障対象になるので安心して旅行に行く事が出来るでしょう。

旅行保険の適用条件もきちんと理解して楽しく安心して旅をしましょう!

今回はこれで終了になります。最後までご覧くださりありがとうございました!!

参考サイト