2026年1月19日、三井住友銀行と三井住友カードは、国内初となるクレジットカード決済による外貨自動積立サービス(以下、外貨クレカ積立)を開始しました。

これまでの「外貨預金」は銀行口座残高から引き落とすのが常識でしたが、本サービスはクレジットカードで決済ができ、さらにVポイントも貯まるという画期的な仕組みです。この記事では、公式サイトの情報をもとに、その特徴とメリット、注意点を精査して解説します。

※ 今回はVポイントアッププログラムでは無く、外貨積立のみをターゲットに紹介しています。

Vポイントアッププログラムが気になる方は別途記事を上げていますので是非ご覧ください

1. サービスの概要と基本スペック

「外貨クレカ積立」は、事前に設定した金額を毎月クレジットカードで決済し、自動的に外貨預金口座へ積み立てるサービスです。

| 項目 | 内容 |

| 開始日 | 2026年1月19日 |

| 対象カード | 三井住友カードが発行するクレジットカード (Oliveフレキシブルペイ、三井住友カード(NL)など) |

| 積立金額 | 毎月500円 ~ 10万円(100円単位) |

| 対象通貨 | 6通貨 (米ドル、ユーロ、英ポンド、スイスフラン、豪ドル、NZドル) |

| 為替手数料 | 無料(積立時)※米ドルなどの場合 |

【ポイント】 これまで投資信託のクレカ積立(NISAなど)の上限は月10万円でしたが、それとは「別枠」で、外貨預金としてさらに月10万円までクレカ決済が可能です。

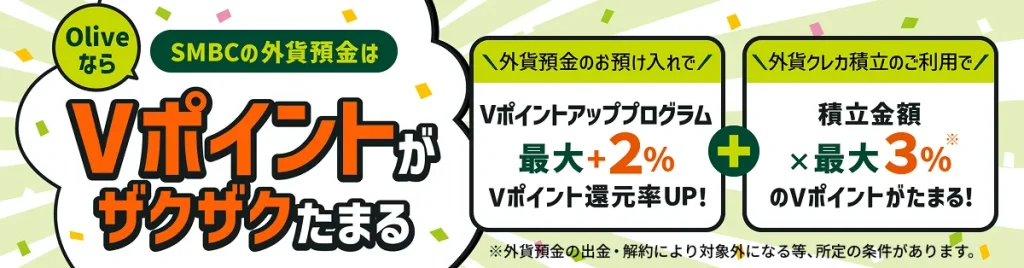

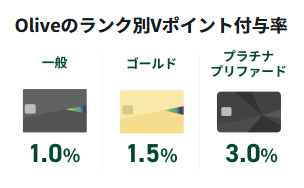

2. 【最重要】カードランクで変わる「Vポイント還元率」と選び方

本サービスのメリットを最大化するには、カード選びが極めて重要です。なぜなら、カードのランクによって0.5% ~ 3.0% と還元率に大きな差が生じるからです。

ここでは主要な3券種(プラチナプリファード、ゴールド、一般)を比較し、それぞれの損益分岐点と推奨ユーザーを分析します。

カード別スペック・還元率比較表

| カード種類 | プラチナプリファード | ゴールド(NL/Olive) | 一般(NL/Olive) |

| 外貨積立 還元率 | 3.0% | 1.0% | 0.5% |

| 年会費 (税込) | 33,000円 | 5,500円 ※条件達成で永年無料(注1) | 永年無料 |

| 旅行傷害保険 (海外・国内/利用付帯) | 最高 5,000万円 | 最高 2,000万円 | 最高 2,000万円(海外のみ) |

(注1)年間100万円以上のご利用など、特定の条件達成で翌年以降の年会費が永年無料となります。</small>

①【還元率重視】Oliveフレキシブルペイ プラチナプリファード

「外貨積立だけで年会費の元が取れる」最強カード

年会費は33,000円と高額ですが、3.0%という圧倒的な還元率を誇ります。

「年会費を払ってでも得をするのか?」という疑問に対し、以下のシミュレーションをご覧ください。

【損益分岐点の試算】

外貨積立だけで年会費(33,000円)を回収するには…

33,000円 ÷ 3.0% ÷ 12ヶ月 ≒ 約91,700円/月

つまり、毎月約9.2万円以上(上限の10万円付近)を積み立てる方であれば、このカードを作るだけで年会費以上のポイントが還元され、実質プラスになります。さらに、SBI証券の投信積立や普段の買い物でも高いポイント還元が得られるため、資産運用を本格化する層には最適解です。

②【コスパ重視】Oliveフレキシブルペイ ゴールド

「条件達成で永年無料」×「1.5%還元」のバランス型

年間100万円の利用(通称:100万円修行)を達成できる方におすすめです。一度達成すれば年会費が永年無料となり、コストゼロで1.5%の還元を受け続けられます。

月5万円の積立でも年間6,000ポイントが貯まるため、銀行金利以上の恩恵を確実に受けられます。

③【初心者向け】Oliveフレキシブルペイ 一般カード

「リスクゼロ」で始めたい方向け

年会費が永年無料のため、コストを一切かけずにスタートできます。還元率は1.0%ですが、後述する「為替手数料無料」のメリットと合わせれば、通常の外貨預金より有利な条件であることに変わりありません。まずは少額(月500円〜)から試してみたい方に最適です。

3. 手数料における「隠れたメリット」

通常、銀行で円を外貨に替える際には「為替手数料(スプレッド)」が発生します。しかし、本サービスでは以下の優遇があります。

- 積立時の為替手数料が「0銭(無料)」

- 通常、米ドルなどを購入する際は1ドルあたり数銭〜数円の手数料がかかりますが、この積立サービス経由であれば無料となります(※米ドルなど主要通貨の場合。詳細な通貨ごとの条件は規定をご確認ください)。

「購入時の手数料無料」+「ポイント還元」の二重取りができる点が、既存の外貨積立サービスとの決定的な違いです。

4. 知っておくべきリスクと注意点

金融商品を扱う以上、メリットだけでなくリスクも正しく理解する必要があります。

- 元本割れのリスク

- 外貨預金は預金保険制度の対象外です。また、為替レートの変動により、円換算した際の価値が元本を割り込む可能性があります。

- 「売却時」には手数料がかかる

- 積立(購入)時の手数料は無料ですが、外貨を円に戻す(売却する)際には通常の為替手数料が発生します。短期的な売買には不向きです。

- NISA(つみたて投資枠)とは異なる

- これは「預金」であり、税制優遇のあるNISA制度(投資信託)とは異なります。利息や為替差益は課税対象(源泉分離課税など)となります。

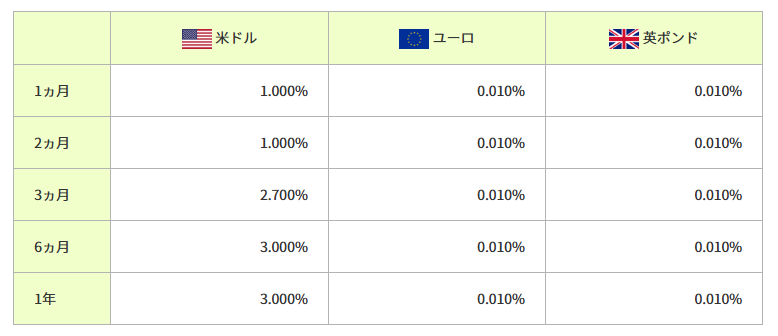

5 外貨積立は長期保管がおすすめなのか?

結論、長期保管するなら外貨普通預金はやめとけ

三井住友銀行の「外貨クレカ積立」を行う際、金利がいくらつくかは「積立した外貨を『そのまま』にしておくか、『定期預金』に移すか」で天と地ほどの差が出ます。

結論から言うと、積み立てられた口座(外貨普通預金)のまま放置すると金利はほぼゼロ(0.01%)ですが、「外貨定期預金」に移し替えれば年3.0%〜5.0%前後の高金利を受け取れます。

以下に、2026年現在の一般的な金利水準(米ドルの場合)をもとに解説します。

| 預金の種類 | 金利(年率・税引前) | 備考 |

| ① 外貨普通預金 (積立で入金される口座) | 0.01 % | ここに入ったままでは金利はほぼつきません。 |

| ② 外貨定期預金 (手動で預け替えた場合) | 3.0 % ~ 5.3 % | 期間やOliveランクにより変動します。 ※1年もの定期などの場合 |

「放置」vs「定期へ移動」でどれくらい差が出る?

100万円を1年間持っていた場合の受取利息(税引前)を比較します。

- 放置(普通預金 0.01%)の場合

- 100万円 × 0.01% = たった 100円

- → 結論: 売却手数料(約1万円相当)に全く届かず、為替が動かなければ確実に損をします。

- 定期へ移動(定期預金 4.0%と仮定)の場合

- 100万円 × 4.0% = 40,000円

- → 結論: 売却手数料を払っても約3万円のプラスが残ります。さらにカードのポイントも加算されます。

外貨クレカ積立の「必勝パターン」

三井住友カードで外貨積立をやるなら、以下の手順が必須です。

- クレカ積立で「Vポイント」をもらう(0.5%〜3.0%)

- 積み立てられた外貨は、放置せずスマホアプリ(SMBCダイレクト)ですぐに「外貨定期預金」に預け替える

- 利息(3〜5%)をもらいながらじっくり寝かせる

「積立しっぱなしで放置」はNGです。 「ポイント」と「定期預金の金利」のダブル取りをして初めて、手数料負けしない強力な資産形成になります。

まとめ:どのような人におすすめか

- 「円」以外の資産を持ちたいが、タイミングがわからない人(自動積立でドルコスト平均法が実践できる)

- Oliveフレキシブルペイ プラチナプリファード保有者(3%還元の恩恵が最大化される)

- 余剰資金でコツコツ外貨を貯めたい人

2026年4月まではリリース記念のキャンペーンなども実施されているため、公式サイトで最新の条件を確認の上、検討してみてはいかがでしょうか。