キャッシュレス決済が日本の社会インフラとして完全に定着した2026年現在、消費者は無数のクレジットカード、QRコード決済、そして複雑に絡み合うポイントプログラムの海に囲まれています。多くの決済事業者がユーザー獲得の初期フェーズを終え、収益化のためにポイント還元率の改悪や各種手数料の有料化へと舵を切る「還元率の冬の時代」を迎えているのが実情です。

そのような過酷な市場環境の中で、極めて特異な立ち位置を確保し、消費者と事業者の双方に絶大なメリットを提供し続けているのが、リクルートが展開する決済・ポイント経済圏です。

本記事では、リクルートが発行する高還元クレジットカード「リクルートカード」の2026年における絶対的な存在価値と、そのポテンシャルを極限まで引き出す「最もおとくな使い道」を徹底的に分析します。さらに、消費者(BtoC)向けの決済ツールにとどまらず、店舗(BtoB)向けに展開される決済ソリューション「Airペイ(エアペイ)」や、三菱UFJ銀行との合弁による「エアウォレット(COIN+)」を組み合わせることで、リクルートがどのような「多目的なキャッシュレス世界」を構築しようとしているのか、その深層にある経営戦略と将来像を紐解いていきます。

1. 還元率改悪の波と「リクルートカード」の絶対的優位性

クレジットカード業界全体でポイント還元率の引き下げが相次ぐ中、リクルートカードの最大の強みは「条件なしで常時高還元」というシンプルかつ強力なスペックを維持し続けている点にあります。

【CPE】最大5万円後払いできる家計簿プリカB/43(ビーヨンサン)1-1. 2026年問題:他社カードと上位カードの還元率低下

2026年現在、多くのクレジットカードが基本還元率を0.5%〜1.0%に設定しており、特定のコンビニエンスストアや飲食店でのみ還元率が跳ね上がる「特定店舗特化型」のカードが主流となっています。例えば、三井住友カードのOliveフレキシブルペイなどは対象店舗での還元率を高く維持する一方で、基本還元率は0.5%に留まります。また、楽天カード等も各種支払いにおける条件達成のハードルを徐々に引き上げています。

さらに象徴的な出来事として、かつて圧倒的な還元率を誇り、現在は新規発行が停止されている上位カード「リクルートカードプラス」の大規模なスペック改定が挙げられます。2026年3月16日以降の利用分(2026年5月11日以降の支払い分)から、リクルートカードプラスのポイント還元率が従来の2.0%から1.5%へと引き下げられました。年間200万円を利用するユーザーの場合、獲得ポイントは40,000ポイントから30,000ポイントへと年間10,000円分も減少することになります。

この上位カードの還元率低下という事象は、逆説的に「年会費無料で常時1.2%還元」を維持する通常版リクルートカードの存在価値を著しく高める結果となりました。有料カードを維持する意味が薄れ、完全無料で1.2%の還元を受けられる通常版のリクルートカードが最も合理的な選択肢となります。

1-2. 固定費決済における「防御力」と電子マネーチャージの真実

リクルートカードのもう一つの巨大な優位性は、他社カードがポイント付与の対象外、あるいは還元率を半減(0.5%などに低下)させている「公共料金」「税金」「国民年金」などの固定費支払いにおいても、原則として1.2%の満額還元が適用される点にあります。

電気・ガス・水道料金に加え、携帯電話料金や各種税金、国民年金(前納制度との組み合わせなど)は、家計において年間数十万円に達する不可避の出費です。他社カードでは還元率が下がりがちなこれらの決済をリクルートカードに集約するだけで、年間数千ポイントが自動的に蓄積されていきます。

さらに、クレジットカードの還元率において常に焦点となるのが、電子マネーへのチャージ決済に対するポイント付与です。リクルートカードでは、電子マネー(モバイルSuica、nanaco、楽天Edyなど)へのチャージ利用分に対してもポイントが付与されますが、付与対象となるのは「月間累計30,000円まで」という上限が設定されています。

ここで極めて重要なのが、選択する国際ブランドによって、チャージ時の還元率と対象となる電子マネーが明確に異なるという仕様です。

| 国際ブランド | 対象となる主な電子マネー | チャージ時のポイント還元率 |

| Visa / Mastercard | モバイルSuica、nanaco、楽天Edy、SMART ICOCA | 1.2% |

| JCB | モバイルSuica、nanaco | 0.75% |

表が示す通り、JCBブランドは2022年より電子マネーチャージ時の還元率が0.75%に引き下げられており、対象も限定的です。一方で、VisaとMastercardは依然として1.2%の高還元率を維持しており、楽天Edyへのチャージも対象となります。

ポイント付与対象電子マネー

| 電子マネー | Mastercard / Visa | JCB |

|---|---|---|

| モバイルSuica | ◯ (対象) | ◯ (対象) |

| nanaco | ◯ (対象) | ◯ (対象) |

| 楽天Edy | ◯ (対象) | ✕ (対象外) |

| SMART ICOCA | ◯ (対象) | ✕ (対象外) |

| モバイルPASMO | ✕ (対象外) | ✕ (対象外) |

| WAON | ✕ (対象外) | ✕ (対象外) |

| au PAY | ✕ (対象外) | ✕ (対象外) |

| PayPay等その他のスマホ決済 | ✕ (対象外) | ✕ (対象外) |

1-3. ライバル比較!他の年会費無料カードとリクルートカード

ここで、他の代表的な年会費無料カードとリクルートカードの基本スペックを比較し、その「勝っている点」と「負けている点」を整理します。

| カード名 | 基本還元率 | 年会費 | ETCカード発行手数料・年会費(税込) | 付帯保険 |

| リクルートカード | 1.2% | 永年無料 | 無料(JCB) / 新規発行1,100円(Visa/Mastercard) | 海外最高2,000万円 / 国内最高1,000万円 / ショッピング最高200万円(利用付帯) |

| 楽天カード | 1.0% | 無料 | 550円 ※条件付きで無料 | 海外最高3,000万円(利用付帯) / 国内・ショッピングなし |

| JCB CARD W | 1.0% | 永年無料 | 無料 | 海外最高2,000万円(利用付帯) / 国内・ショッピングなし |

リクルートカードが勝っている点(メリット)

- 基本還元率の圧倒的な高さ

楽天カードやJCB CARD Wなどの基本還元率が1.0%であるのに対し、リクルートカードはどこで使っても1.2%という業界最高水準の基本還元率を誇ります。 - 固定費支払いの防御力

他社では公共料金や税金の支払い時に還元率が下がる傾向にありますが、リクルートカードはこれら固定費でも満額の1.2%還元が維持されます。 - 付帯保険の充実度

年会費無料ながら、海外旅行傷害保険だけでなく、国内旅行傷害保険やショッピング保険まで利用付帯します。 - 電子マネーチャージでのポイント付与

月間3万円の上限はあるものの、VisaやMastercardブランドであれば1.2%の還元率を維持したままチャージできる点は大きな強みです。

リクルートカードが負けている点(デメリット)

- 特定店舗での「爆発力」がない

対象コンビニでの特化還元や、Amazon・楽天市場での大幅なポイントアップなど、特定の店で一気に還元率が跳ね上がる仕組みが存在しません。 - ポイントの使い道と有効期限

ポイ活に不慣れな方にとっては、日常決済で消費するためにPontaポイントやdポイントに交換する「一手間」がかかります。また、ポイント有効期限が「最終獲得・利用から1年」と設定されています。 - ETCカードの新規発行手数料:

VisaやMastercardブランドを選ぶと新規発行手数料が1,100円(税込)かかってしまいます。 - デザインの選択肢が1つのみ:

多数のデザインから選べる他社カードとは異なり、リクルートカードはエンボス(凹凸)加工のある旧来のデザイン1種類しか存在しません。

特定のチェーン店やサービスに大きく依存している場合は他社カードに軍配が上がりますが、「支払う場所や条件をいちいち考えず、固定費も含めて常に安定した高い還元を受けたい」という実利重視の層にとって、リクルートカードは他の無料カードに勝る強力なメインカードと言えます。

2. 最も「おとく」を極めるリクルートカードの最適解(ポイ活戦略)

リクルートカードのポテンシャルを最大化するためには、単にカードで支払いをするだけではなく、ブランドの使い分けやポイント交換の仕組みを戦略的に活用する高度な運用が求められます。

2-1. 極大化の要:「2枚持ち」によるチャージ上限の突破とリスク管理

前述の通り、電子マネーチャージに対するポイント付与の上限は「月間30,000円」に制限されています。しかし、この上限には合法的な突破口が存在します。それは、リクルートカードを「JCBブランド」で1枚、「VisaまたはMastercardブランド」で1枚、合計2枚所有するという運用方法です。

この「2枚持ち」スキームを活用することで、それぞれのカードに設定された30,000円の枠を利用し、月間最大60,000円までの電子マネーチャージに対して漏れなくポイントを獲得することが可能になります。日常の交通費やコンビニでの買い物を電子マネーで済ませる現代人にとって、このチャージ枠の拡大は非常に大きな意味を持ちます。

VisaまたはMastercardをメインカードとし、1.2%還元が維持されるモバイルSuicaや楽天Edyへの30,000円チャージを優先的に消化します。そして、JCBブランドをサブカードとして位置づけ、Visa側の枠が枯渇した際の予備チャージ(0.75%還元)などに運用するのが最適解です。

ただし、2枚目の申し込み時にも「必ず同じリクルートIDを使用する」ことが極めて重要です。異なるIDで申し込んでしまうと、ポイントが分散してしまいます。また、多重申し込みによる審査落ちを防ぐため、1枚目の発行から3〜6ヶ月程度の期間を空けるとより確実に審査通過できるようになるでしょう。

2-2. 貯めたポイントの「実質現金化」とキャンペーン増量ルートの徹底活用

リクルートカードを利用して獲得できる「リクルートポイント」は、じゃらんnetやホットペッパービューティーといった自社サービス内で利用すれば非常に高い付加価値を生み出します。しかし、ポイント活用の真の極意は、外部の共通ポイントへの「等価交換ルート」を通じた価値の増幅にあります。

リクルートポイントは、共通ポイントである「Pontaポイント」および「dポイント」へ、1ポイント=1ポイントの等価で即時交換が可能です。各社が定期的に実施する増量キャンペーンのタイミングに合わせてポイントを一気に放出するのが、2026年現在のポイ活のセオリーです。

| 交換先ポイント | 通常レート | 狙うべき主要キャンペーンの例 | 実質的な利用シーン |

| dポイント | 1:1 | 10%増量キャンペーン(不定期・年末年始等) | ドコモ料金充当、d払いによる街のお店での決済 |

| Pontaポイント | 1:1 | 2倍増量キャンペーン / au PAYマーケット限定増量 | ローソン等の提携店、au PAYマーケットでの日用品購入 |

例えば、「dポイント10%増量キャンペーン」の期間中にリクルートポイントを交換するだけで、無条件で10%の価値が上乗せされます。リクルートカードで貯めた10,000ポイントが11,000円相当のdポイントとなるため、実質的な還元率が1.2%から1.32%へ跳ね上がることを意味します。

さらに、dポイントやPontaポイントは「d払い」や「au PAY」の残高として充当できるため、コンビニやスーパーなど街中のほぼ全ての店舗で実質的な現金として利用できます。これにより、「ポイント消化のために不要なものを買ってしまう」という事態を防ぐことができるのです。

大手ポイントサービスは相互利用可能なだけでなく、ちゃっかりポイント増量なども行っているのが魅力ですね。

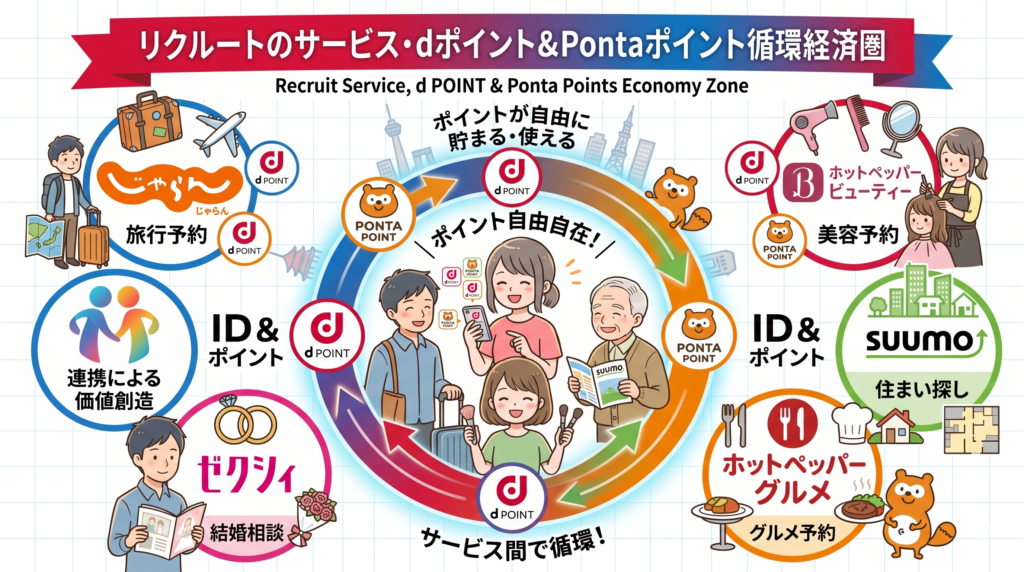

3. リクルート経済圏の裏側:ポイントが企業にもたらす戦略的価値

消費者がポイントを効率的に貯めて消費する一方で、リクルートをはじめとするプラットフォーマーは、なぜこれほどまでにポイント還元というコストをかけて経済圏を拡大しようとするのでしょうか。そこには、BtoBとBtoCを融合させた高度な経営戦略が存在します。

3-1. 顧客の囲い込みによるLTV(ライフタイムバリュー)の最大化

ポイント経済圏を構築する最大の目的は、顧客の囲い込みによるLTV(顧客生涯価値)の最大化です。リクルートポイントを起点として、旅行(じゃらん)、美容(ホットペッパービューティー)、飲食(ホットペッパーグルメ)など、多様なサービス群へユーザーを回遊させることで、企業は一人の顧客から継続的に収益を得ることができます。

通常、ポイント還元率は0.5〜1%程度ですが、自社系列のサービスを利用した際に最大6%〜15%以上の還元率を提示することで、消費者の「他のプラットフォームへ移る心理的障壁」を意図的に高く設定しています。

3-2. データ活用による精緻なマーケティングとクロスセルの実現

もう一つの強みは、数千万人の会員が日々生み出す膨大な「購買履歴」や「行動データ」を一元的に収集・分析できる点にあります。

リクルートはこれらのデータを活用し、顧客のニーズに応じた最適なタイミングで別商材を提案するクロスセルや、より高価格帯の商品を勧めるアップセルを自動化しています。消費者にとっての「おとく」は、プラットフォーマーにとっては「極めて精度の高いデータ収集と再投資のサイクル」を回すための潤滑油として機能しているのです。

4. 加盟店側から見る「Airペイ(エアペイ)」の破壊力と店舗DX

リクルートが構築するキャッシュレス世界の真髄は、消費者向けのクレジットカード事業だけにとどまらず、店舗(BtoB)向けに展開される決済ソリューション「Airペイ」の圧倒的なシェア拡大にあります。

4-1. 業界最多水準の決済手段と圧倒的な導入ハードルの低さ

Airペイは、専用のカードリーダーとiPad(またはiPhone)さえあれば、小規模な個人店舗でも即座に多様なキャッシュレス決済を導入できるサービスです。最大の特長は、クレジットカード、交通系電子マネー、QRコード決済を含め、業界最多水準となる多数の決済ブランドに一括で対応できる点にあります。

店舗側がキャッシュレス決済を導入する際の最大の障壁は「初期費用・月額固定費」と「決済手数料」ですが、Airペイはこの両面で競合他社を凌駕するオファーを展開しています。

| 決済代行サービス | 月額固定費 | クレジットカード決済手数料 | 電子マネー・QRコード決済手数料 |

| Airペイ | 0円 | 2.48%〜3.24% | 1.08%〜3.24% |

| STORES 決済 | 0円〜3,300円※条件有 | 1.98%〜3.24% | 1.98%〜3.24% |

| stera pack | 3,300円 | 2.95%〜 | 3.25%〜 |

表の通り、Airペイは初期費用、月額固定費、さらにどの銀行口座を指定しても振込手数料が完全無料です。「0円スタートキャンペーン」を利用すれば、専用カードリーダーやiPadまでもが無償貸与されるため、物理的な導入コストは実質ゼロになります。

4-2. 決済手数料ディスカウントがもたらす利益率の改善

一般的に、店舗側にとってキャッシュレス決済の手数料は、薄利多売の業種において重い負担となります。これに対しAirペイは、中小事業者向けに「決済手数料ディスカウントプログラム」を提供し、VisaやMastercardといった主要クレジットカードブランドの決済手数料を業界最安水準の「2.48%(非課税)」まで引き下げています。

現場からも「Airペイを導入したことで、毎月クレジットカードで買いに来る新規顧客が増加した」といった声が上がっており、販売機会の損失を防ぐインフラとして機能していることが分かります。

4-3. 「Airペイ ポイント」が実現する集客と顧客ロイヤルティの向上

決済業務の効率化だけでなく、拡張機能である「Airペイ ポイント」を利用することで、店舗は自前でシステムを構築することなく「共通ポイントプログラム」を低コストで導入できるようになります。

対応しているのは、「dポイント」「Vポイント」「Pontaポイント」「楽天ポイント」「WAON POINT」という日本国内の主要な5大共通ポイントです。消費者がリクルートカード等のポイ活で貯めたポイントが、街の個人店で消費されるという循環が、このAirペイ ポイントによって物理的に結線されるのです。

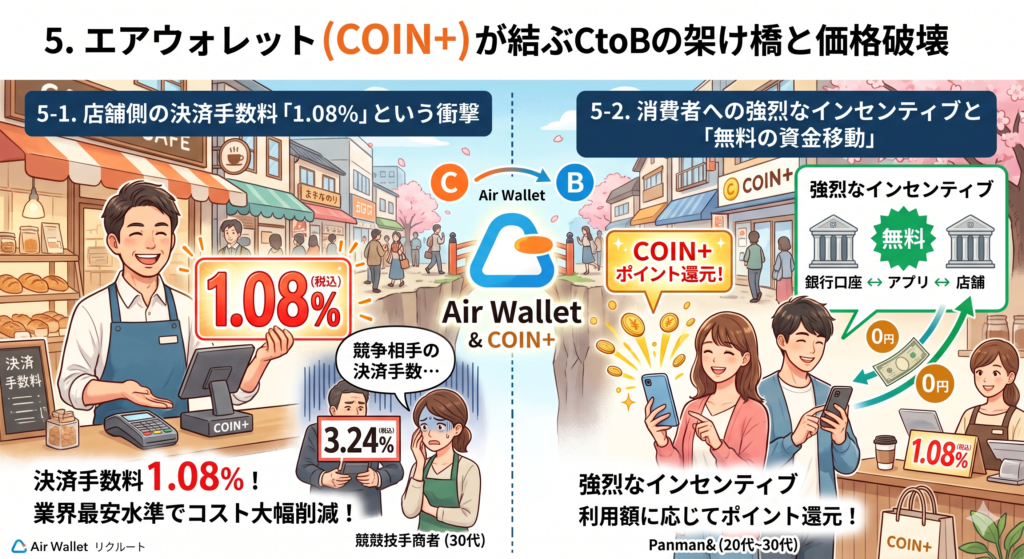

5. エアウォレット(COIN+)が結ぶCtoBの架け橋と価格破壊

消費者向けの「リクルートカード」と店舗向けの「Airペイ」をデジタル上でシームレスに結合し、決済コストの概念を根底から覆すプロダクトが存在します。それが、リクルートと三菱UFJ銀行の合弁会社が提供するデジタル決済アプリ「エアウォレット」と、その裏で稼働する決済システム「COIN+(コインプラス)」です。

5-1. 店舗側の決済手数料「1.08%」という衝撃

Airペイ経由で「COIN+」によるQRコード決済を受け付けた場合、店舗側が負担する決済手数料はわずか「1.08%(税込)」となります。

これは、他社のQR決済(約1.60%〜1.98%)やクレジットカード決済(2.48%〜3.24%)と比較しても群を抜いて低いコストです。クレジットカードの国際ブランドネットワークを経由せず、金融機関の口座直結の独自の決済システムを構築したことで、中間マージンを排除し、この超低コストが実現しました。

5-2. 消費者への強烈なインセンティブと「無料の資金移動」

店舗側に圧倒的な低手数料を提示する一方で、消費者にエアウォレットを普及させるため、リクルートは大規模なキャンペーンと利便性を提供しています。

エアウォレットの最大の特徴は「手数料完全無料で銀行間の資金移動(出金・送金)ができる」という点です。複数の銀行口座を紐づけ、口座間での資金移動や個人間送金が手数料0円で行えます。

さらに、本人確認を完了させることで、新規登録時の高額な残高付与や、決済額の50%が還元されるキャンペーンなど、強烈な還元施策を享受できます。消費者はこれらの特典と利便性に惹かれてアプリを導入し、チャージされた資金は街の店舗で消費されやすくなります。店舗側も1.08%という低手数料で売上を確保できるという、完璧なWin-Winの構造が成立しているのです。

6. リクルートが描く「多目的なキャッシュレス世界」の真の狙い

リクルートの真の恐ろしさは、これらをバラバラのサービスとして提供しているのではなく、高度に統合された「エコシステム」の構築を目指している点にあります。

6-1. 「Help Businesses Work Smarter」戦略とSaaS群の統合

PayPayなどの決済事業者が決済手数料を主要な収益源としているのに対し、リクルートは「Help Businesses Work Smarter」という戦略を掲げ、より広範なBtoBエコシステムの中での収益化を狙っています。

店舗にAirペイを初期費用0円で導入させるのは、店舗の経営課題を総合的に支援するための「入り口」に過ぎません。Airペイは無料のPOSレジアプリ「Airレジ」と連携し、そこからシフト管理の「Airシフト」、予約管理の「Airリザーブ」、採用管理の「Airワーク」へと、店舗運営に不可欠な全てのSaaSツール群へと店舗を自然に誘導できる構造になっています。

6-2. データと金融の融合(フィンテック)がもたらす究極のマッチング

将来的な展望として見逃せないのが、「データと金融の融合(フィンテック)」の具現化です。

消費者側からは決済や予約のデータ、店舗側からはリアルタイムな売上や従業員の労働データが蓄積されます。この両者のデータを融合することで、リクルートは店舗へのAIを用いた事業性融資(Airキャッシュ)や、ピンポイントでのマーケティング支援など、革新的なサービスを提供できるようになります。

単にお金のやり取りをデジタル化するのではなく、「決済」をハブとして店舗の生産性を高め、消費者に最適な選択肢を提示する「究極のデータ・マッチング・プラットフォーム」を構築しようとしているのです。

7. まとめ:エコシステムを賢く使いこなす最適戦略

2026年のキャッシュレス決済市場において、リクルートカードは単なる「還元率の高いクレジットカード」ではなく、リクルートが構築する巨大な多目的エコシステムへの「最良の入場券」と言えます。

ユーザーとしての最適戦略は極めて明確です。

- リクルートカードの2枚持ち: 固定費やメイン決済用に「Visa/Mastercard」を据え、サブに「JCB」を持つ。

- ポイント増量キャンペーンの活用: 貯まったリクルートポイントは、Pontaポイントやdポイントの「増量キャンペーン」の時期を狙って交換し、価値を最大化する。

- エアウォレットのフル活用: 無料の資金移動ツールとして活用しつつ、還元キャンペーンの恩恵を享受する。

一方で、店舗の経営者にとっての最適解もまた明白です。「Airペイ」と「Airレジ」を導入してあらゆる決済手段を網羅し、「COIN+」によって決済コストを1.08%まで抑えながら、AirシリーズのSaaS群を活用して業務効率を改善していくことです。

リクルートカードという1枚のカードから始まり、AirペイとCOIN+が織りなす「決済×業務支援×金融」の多目的なキャッシュレス世界。このエコシステムの仕組みを深く理解し、合理的に使いこなすことこそが、現代のキャッシュレス社会を最も賢く、そして「おとく」に生き抜くための処方箋となるでしょう。

最後に

今回は以上になります。

リクルートはこれといった勢力圏を拡大していないのにも関わらず、