日本のキャッシュレス決済やポイ活を牽引する「au経済圏」。2026年7月1日には決済とクレジットカード事業が統合され、「新生auフィナンシャルサービス」が誕生するなど、ますます勢いを増しています。

しかし、組織再編に伴い「au PAY ゴールドカード」および「au PAY カード(一般カード)」の特典内容が、2024年末から段階的に大きくリニューアルされているのをご存知でしょうか。手動チャージの還元が絞られる一方で、オートチャージや特定プランには手厚い還元が用意されるなど、ユーザーによって「お得度」が大きく変わる内容となっています。

本記事では、ゴールドカードと一般カードそれぞれについて、特典がどのように変化したのか、「改善ポイント」と「改悪ポイント」に分けて徹底的に解説します!

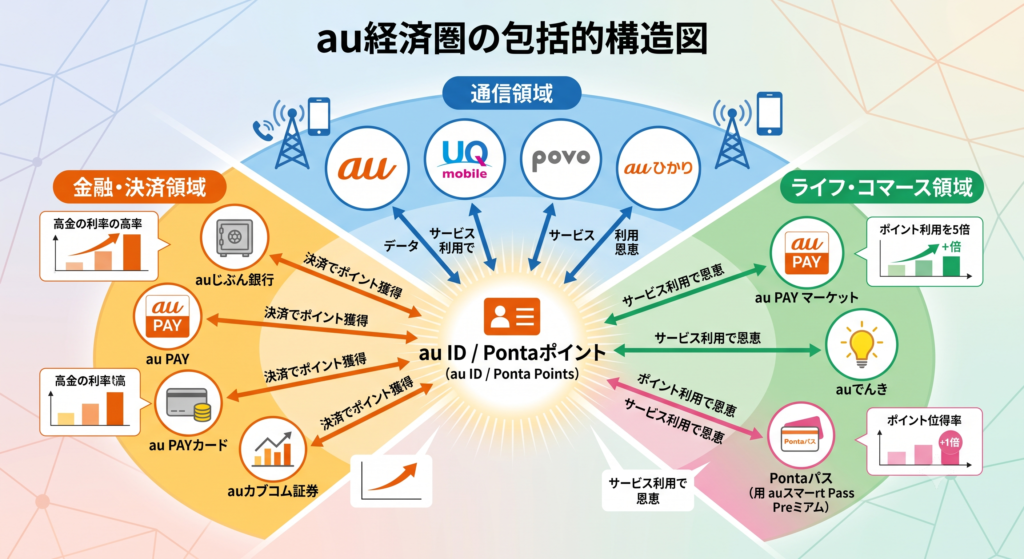

au経済圏は「囲い込み」戦略へシフト中

具体的な変更点を見ていく前に、au経済圏の最新トレンドを押さえておきましょう。 現在KDDIグループは、通信プラン、銀行口座、証券口座といった自社サービスをまとめて使ってもらう「クローズドループ」型の囲い込み戦略を強化しています。

そのため、単に買い物をするだけのユーザーへの還元は縮小し、「auマネ活プラン+」の契約やauじぶん銀行との連携、オートチャージの設定など、auのサービスを深く利用するユーザーに対して極端に高いポイント還元を行う方向へとシフトしています。この前提を知っておくと、今回の改定内容がスッキリと理解できます。

au経済圏の最大の強みは、通信と金融、そしてリアルな生活が非常に緊密に連携している点にあります。「auマネ活プラン」による通信料還元や、「auじぶん銀行」をハブとした圧倒的な金利優遇により、スマホを使いながら効率的な資産形成が可能です。日常の決済や投資を1つに集約するだけで、自動的に最大の恩恵を受けられる仕組みが確立されています。

これが強力である理由は、数千万人の通信顧客基盤を背景に、全国のローソンやPontaポイントを通じて実生活の導線まで完全に網羅しているためです。すなわち、デジタルとリアルの双方でユーザーを自然に囲い込む盤石な構造が完成しており、他社を凌駕する高い競争力を維持しています。

au PAY ゴールドカードの変更点(改善・改悪)

年会費11,000円(税込)の「au PAY ゴールドカード」。au経済圏のヘビーユーザー向けカードとしての性格が、今回の改定でさらに強まりました。

従来からの変更点、良い面、悪い面を見ていきましょう。

【改善ポイント】通信・決済連動で還元率が大幅アップ!

1. UQ mobileユーザーも最大10%還元の対象に これまで、au通信料に対する最大10%還元(通常ポイント1%+ゴールド特典9%)は、auのスマートフォンやケータイ契約者のみが対象でした。しかし2024年12月の改定で、この特典が「UQ mobile」の主要プラン(トクトクプラン、コミコミプランなど)にも拡大されました。格安プランを利用しながら強力なポイント還元を受けられるのは、大きなメリットです。

UQ mobile×ゴールドカード最大10%還元の強みは、ずばり「他社にはできない最強の家計ハック」であることです!

ドコモの「ahamo」や「irumo」、ソフトバンクの「Y!mobile」では、自社のゴールドカードを持っても、通信費の還元率は1〜3%止まりで10%還元の対象外になってしまいます。

しかし、au経済圏なら格安SIMの「UQ mobile」でも最大10%還元の恩恵をフルに受けられます!

すなわち、「毎月のスマホ代を限界まで安くしながら、ポイ活の還元率はトップクラスを維持できる」という、他社では両立できない圧倒的な好条件が完成しているのが最大の強みです!

2. オートチャージで最大5%還元の「ポイントアップリワード」新設 2024年12月より、au PAY 残高へのオートチャージに対して、最大5%(月間上限1,000ポイント)のPontaポイントが還元されるようになりました。最大還元を受けるための条件は以下の通りです。

| 達成条件 | 上乗せ還元率 |

| au PAY ゴールドカード会員であること | +1.0% |

| 引落口座を「auじぶん銀行」に設定していること | +1.0% |

| auでんき料金の支払いをゴールドカードに設定していること | +1.0% |

| 家族カードの利用があること | +1.0% |

| ETCカードの利用(年1回以上)があること | +1.0% |

※ETCカード利用については、2025年6月判定分までは「保有のみ」で条件達成となります。

3. 「auマネ活プラン+」との組み合わせで最大10%還元 新プラン「auマネ活プラン+」に加入してau PAY決済を行うと、プラン特典と上記のオートチャージ特典(最大5%)が合算され、合計で最大10%還元となります。さらに、auじぶん銀行の円普通預金金利が最大年0.61%(税引前)まで優遇されるなど、資産形成の面でも絶大な恩恵があります。

4. デザイン一新とタッチ決済の強化 2026年3月より、透明なホログラムと虹色の縁取りが美しいスタイリッシュな券面へとリニューアルされました。同時にGoogle Payにも対応し、Androidスマホでもスムーズなタッチ決済が可能になっています。

【改悪ポイント】単体利用のメリットが激減

1. 手動での都度チャージ還元が終了 これまでは「au PAY 残高へのチャージで+1.0%還元」というシンプルな特典がありましたが、2024年12月利用分で終了しました。新しい還元は「オートチャージ限定」となったため、手動でチャージしたい人にとっては実質的な改悪です。

2. auでんき・都市ガスの単体特典が終了 auでんき支払いで+2.0%、都市ガス for au支払いで+2.0%という強力な上乗せ特典も、2024年12月利用分で終了しました。でんき特典はオートチャージ特典(+1.0%)の一部に縮小され、ガス特典は完全に消滅しています。

3. au PAY マーケットでの無条件+2%還元が終了 ゴールドカードを利用するだけで「au PAY マーケット」での買い物が+2%還元になる特典も、2024年12月1日をもって終了しました。後述する「買い得メンバーズ」の改定により、ゴールドカード単体の強みは大きく薄れています。

利用者数が少ないサービスはどんどん削る。

それがauの出した1つの答えだと思います。

au PAY マーケット「買い得メンバーズ」の変更点

ECサイト「au PAY マーケット」の還元プログラムも、よりまとまった金額の消費を優遇する形に変わりました。

| 還元条件項目 | 旧制度(2024年9月まで) | 新制度(2024年10月以降) |

| カード/残高決済 | au PAY カード利用で1.5% | au PAY カードまたは残高利用で最大2.5%(※スマートパスプレミアム会員の1%上乗せ含む) |

| ゴールドカード利用 | 2.0%(月間上限2,000P) | 特典終了(2024年12月1日まで並行適用) |

| 通信回線利用 | 条件なし | au/UQ mobile回線利用で1.5%(povo2.0は対象外) |

| ふるさと納税 | 1.0%(5,000円以上寄付時) | 3.5%(5,000円以上寄付時) |

| ダイレクトストア等 | 1.0%(8,000円以上購入時) | 1.5%(5,000円以上購入時) |

| 電子書籍/エンタメ | それぞれ1.0%〜1.5%還元 | 条件から除外(終了) |

また、買い得クーポンの獲得ハードルも「税込5,000円以上の決済」に引き上げられ、少額決済や電子書籍の優遇が排除される結果となりました。

au PAY カード(一般カード)の変更点(改善・改悪)

続いては維持費がかからない一般カード(シルバーカード)です。

一般カード(シルバーカード)は、使い始めやすくなった一方で、ポイ活の観点では厳しい調整が入っていま

【改善ポイント】完全無料化と利便性アップ

1. 年会費が無条件で「永年無料」に 2024年6月1日より、一般カードの年会費が無条件で永年無料化されました。以前は「au回線の契約がない」かつ「年1回以上の利用がない」場合、1,375円(税込)の年会費がかかっていましたが、これが撤廃されたため、サブカードとして非常に持ちやすくなりました。

2. オートチャージ特典が一般カードにも拡大! 2026年7月より、これまでゴールド限定だった「ポイントアップリワード」が一般カードにも拡大されました。

| 達成条件 | 上乗せ還元率 |

| au PAY カード会員であること | +0.5% |

| 引落口座を「auじぶん銀行」に設定していること | +0.5% |

| 家族カードの利用があること | +0.5% |

auじぶん銀行と紐付けるだけでも1.0%(上限:月間500ポイント)の還元が受けられるため、日常的にau PAYを使うライト層には嬉しい改善です。

3. アプリからの「即時発行」に対応 2026年7月1日からは、au PAY アプリ上から最短数分で審査が完了する即時発行機能が実装されました。プラスチックカードの到着を待たずにネットショッピングやチャージが可能になり、アプリでの利用速報通知にも対応しています。また、こちらも2026年3月に券面デザインが刷新されています。

【改悪ポイント】投資信託・税金支払いの還元が縮小

1. クレカ積立の還元率が半減 auカブコム証券での投資信託クレカ積立について、2025年1月約定分より、一般カードの基本ポイント還元率が「1.0%」から「0.5%」に引き下げられました(ゴールドカードは1.0%を維持)。新NISAで月10万円の積立をしている場合、年間で6,000ポイント分の差が出るため、資産形成層には痛手となります。

2. チャージや税金支払いのポイント付与廃止 過去数年の流れとして、一般カードからau PAY 残高への都度チャージや、nanaco等の他社電子マネーへのチャージはすでにポイント付与の対象外となっています。また、au PAYを使った請求書払い(税金や公共料金)での基本ポイント還元も廃止されており、税金支払いやチャージを通じたポイント獲得は厳しく制限されています。

アプリと周辺サービスの進化

クレジットカードの改定と歩調を合わせ、「au PAY アプリ」自体も使いやすく進化しています。 2025年6月の大規模リニューアルにより、「auかんたん決済」がau PAYに統合され、動画や音楽のサブスク決済もアプリで一元管理できるようになりました。

また、オートチャージ設定がアプリのホーム画面から直接行えるようになり、月間の限度額も最大30万円に引き上げられています。不正利用の補償期間が「60日」へ延長されるなど、安全性も強化されています。

一般カードへのダウングレードはすべき?損益分岐点

ゴールドカードの単体特典が減ったことで、年会費無料の一般カードへのダウングレード(切替)を検討する方も増えています。判断の目安となるポイントをまとめました。

ゴールドカードを維持すべき人

- 通信費が月額約10,000円(税抜)以上ある人:通信料の最大10%還元だけで、年会費11,000円をほぼ回収できます。

- 「auマネ活プラン+」に加入している人:最大10%の決済還元や、auじぶん銀行での金利優遇(最大年0.61%)があるため、経済的メリットが年会費を大きく上回ります。

- auカブコム証券で高額のクレカ積立をしている人:一般カード(0.5%)とゴールドカード(1.0%)の差が大きいため、毎月満額積み立てるならゴールドがお得です。

一般カードにダウングレードすべき人

- 通信回線が他社(ドコモ・ソフトバンク)やpovoの人

- auじぶん銀行をメインで使っていない人

- クレジットカードを単なるショッピング決済のみで利用している人

これらに該当する場合は、年会費無料の一般カードへ切り替えるのがおすすめです。

※ダウングレード時の注意点※ 店舗での切り替えはできず、専用の電話窓口(0120-993-888)でのみ受け付けています。また、1,100円(税込)の変更手数料がかかり、カード番号が変わるため各種支払いの再登録が必要です。Pontaポイントや残高は自動で引き継がれます。

まとめ:自分のライフスタイルに合わせて賢く選択を!

au PAY クレジットカードの特典改定は、単なる還元率の増減ではなく、「au経済圏をフル活用してくれる人により多くの還元を」という方針の表れです。

- 一般カード:年会費無料で誰でも気軽に持てる「究極のサブカード」「au経済圏の入り口」

- ゴールドカード:通信、銀行、証券と組み合わせることで真価を発揮する「エコシステムの中核」

過去の高還元率にとらわれず、現在の自分の通信契約や銀行・証券口座の利用状況を振り返り、ご自身のライフスタイルに最も合うカードを選ぶことが、ポイ活を制する近道です!

auユーザの皆さんは自分に合ったプランニングをしてみてはいかがでしょうか。

今回は以上になります。

最後までお付き合いいただきありがとうございました。

参考サイト