今回はクレジットカードの断捨離に関するお話です。

クレジットカード近年、誰でも簡単に作ることができるようになりました。

一方審査・信用度等は昔とさほど変わりません。

むやみに解約をしたりするとあなたの個人情報を下げるかもしれません。

今回は適切にカードを解約するにはどうするべきかを紹介します。

STEP1 こんな人は断捨離するべき!!

まずクレカ断捨離をした方が良い人を紹介します。

当てはまる方は一度断捨離を検討してみてください。

- カードを6枚以上持っている方

- 全てのカードを毎月使っていない人

- 1年間以上使っていないカードがある人

これらに該当する方は基本的にクレジットカードを断捨離した方が良い人です。

1 カードを6枚以上持っている人

カードを6枚以上持ってる方はカード断捨離をした方が良いです。

クレジットカードの一般的な所持枚数は「約3枚~4枚程度」です。メインカードやサブカードなどを含めて大体3枚~4枚程度に収まるとカード会社は想定してます。

それ以上持っている方はカード会社からあまり良い目では見られない他、カードを利用しきれなかったり、不正利用などにあう可能性がある為カードは4枚程度にするのをお勧めします。

2 すべてのカードを毎月使っていない人

クレジットカードは毎月支払い状況を登録します。

どこに登録されるのかと言うと、CICと呼ばれる信用情報登録期間に保存され、カードの評価時に利用されます。

このCICには「いくら請求したか」「支払いされたか」「全額か一部か」なド様々な項目が登録されます。

カードを利用していない場合は「無請求」という形でCICに登録されるため、カードを利用していない事がカード会社に知られてしまいます。

この状態のカードがある事は次のカードを作るときやカードローンなどの審査時にも影響しますので、

利用していない月が多いカードを持っている方は断捨離する事をお勧めします。

3 1年以上使っていないカードを持っている人

1年以上カードを使っていない人はなるべく早く断捨離する事をお勧めします。

1年以上カードを利用していない場合はカード会社から「「死蔵カード」と判断され強制解約や利用限度額減少などの措置を取られる場合があります。

日本の死蔵カードの枚数は膨大な数があり、あまり珍しい現象ではないのが現状ですが、死蔵カードはCIC登録内容が悪い状態になっている可能性が高いのでなるべく早めに断捨離をしましょう。

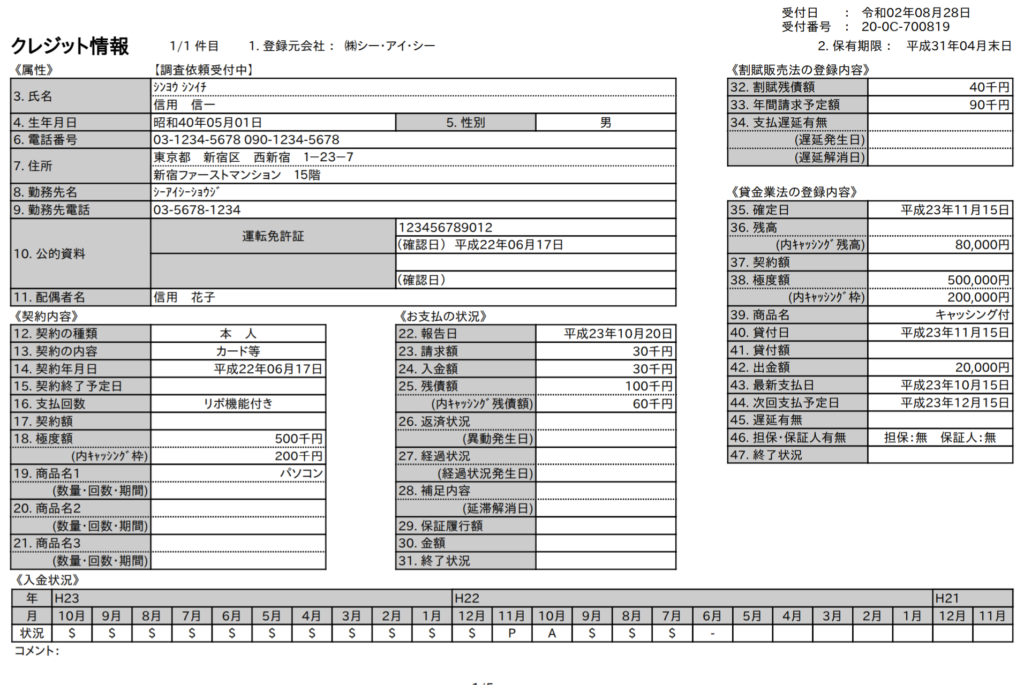

CICにはこうやって登録される

これはCICの登録内容です。

肝心なのは一番下の「入金状況」について

無請求の場合は「-」が引かれカードを利用していない事になります。

「無請求」というのは

↓

「カードを利用していない」という事となり

↓

「カードを使ってくれない」という結果になります。

STEP2 断捨離をするカードを見つけよう

普段使わないカードや机の中に入ったままのカードがある方をこの記事をを読んで是非一度カードを整理してみてください、断捨離するカードが明確なかたから不明な方までこの記事を読めば簡単に断捨離することができます。

1 年会費が「かかるカード」「かからないカード」で分けてみる。

カード分類の一番最初は「年会費」です。

年会費のかかるカード、かからないカードを分類してみてください

それぞれの特徴をまとめておきます。

年会費が「かかるカード」の特徴

・補償・サービスが充実している

・還元率が良い場合がある

・いくらか使えば年会費が無料になる場合がある。

年会費が「かからない」カードの特徴

・使わなくても年会費無料

・サービスも充実してる場合がある。

・強制解約されるケースがある。

年会費がかからないカードはカードを利用しなくても年会費無料です。一方カードを長期間利用しなかった場合に強制解約されるケースがある為年会費がかからないと言ってタンスの中に保存しておくと強制解約を食らいます。一方年会費がかかるカードの場合は強制解約の可能性が多少少なくなります。

しかしながらカードを利用しないカード保有者への対応は近年統一化されてきている為年会費を払っていても解約されるケースもある為どちらにせよ利用していないカードは断捨離するをお勧めします。

2 カード利用頻度で分けてみる

なかなかカードがランキングできない方へ、カードの利用頻度別でランキングを作ってみてください。クレジットカードは少額でもいいので高頻度で利用することが重要です。

年会費等で選べなかった方は是非カードの利用頻度別で分けてみてください。

「カードを高頻度で使うメリット」

・メインカード認定されやすい

・カードの限度額が上がる可能性がある

3 デザインで選ぶ

クレジットカードのデザインはそのカードの1つの特徴です。

好きなアイドル、好きなアニメとコラボしたカードもそのカードの特徴です。

年会費がかかっても、そんなに使っていなくても気に入っているカードなら手元に置いておくのも1つの手です。えst

STEP3 選んだカードを断捨離しよう

断捨離するカードを選ぶことができたら断捨離実践です。

実際にカードを解約してみてください。

カードの解約方法はカード会社によって様々ですが、基本的には直接電話です。

カード会社のサポートデスクに問い合わせを行いカード解約の旨を伝えれば解約完了です。

解約されてもらえなかったなんてことはありません。

絶対に解約することができます。

カード解約時の注意点

ここからが非常に重要な情報です。

間違えると自分のクレヒスに影響する恐れがあります。

よく注意して読んでください

1 カード解約時には定期支払をすべて解除しておく

公共料金やサブスクリプションなどの定期的に支払いが発生するものはすべて解除しておきましょう。

この手の支払いはメインカードで支払いっている方が殆どだと思いますので解約する事はないと思いますが、サブスクリプションなどの定額制の料金を支払っている場合はすべて解除しておきましょう。

解除しておくのがめんどくさい方はサブカードや臨時支払い用の決済手段を登録しておくのも手です。

2 キャッシングや分割払いはすべて払い終えましょう。

キャッシングや分割払いがまだ払い終わっていない人は解約できません。

今現在、分割払いがまだ残っているかわからない方は一度クレジットカードのサポートデスクに問い合わせてみてください。カード解約可能かわかるはずです。

3 一気に解約しないようにしましょう。

上記で説明した個人信用情報にはクレジットカードが解約されたかの情報も掲載されます。

よってカードをいつ解約したのかは全てばれます。

特に入会6か月以内に解約されたカードがある方はカード会社からの信用が非常に低くなっています。

入会から6か月以内に解約された場合は「入会特典目当て」と認定される可能性がある為極力早期解約は行わないようにしましょう。

まとめ

最近は新しいクレジットカードがどんどん登場してきます。

作りたいカードがあるかとは思いますが、カードの作成や解約については一度考えてみて行動をしてみてください。